2016.10.18

今のスポーツはデータ戦。勝利を手繰り寄せるためのスポーツアナリストのデータ分析とは?

楽天証券株式会社

楽天証券経済研究所長 兼チーフ・ストラテジスト

窪田真之(くぼた まさゆき)

1961年千葉県生まれ。84年慶応義塾大学経済学部卒業後、住友銀行(現三井住友銀行)入行。87年住銀バンカース投資顧問(当時)に出向、日本株ファンドマネジャー兼アナリスト。90年住友銀行証券部海外業務開発プロジェクトチームに異動、91年ニューヨーク駐在。92年住銀投資顧問(当時)日本株ファンドマネジャー、99年大和住銀投信投資顧問日本株シニア・ファンドマネジャー、2014年2月楽天証券経済研究所チーフ・ストラテジスト。15年7月から所長兼務。日本株運用歴は累計25年、金融庁企業会計審議会の会計部会臨時委員も務める。著書に『投資脳を鍛える! 株の実践トレーニング』(日本経済新聞出版社)、『クイズ 会計がわかる70題』(中央経済社)など多数。

瞬時に正しい判断をするには「脳の使い方」が大事

スポーツ界と金融界。相容れない世界のようだが、共通点は非常に多い。両者とも、目指すところは勝利であり、その結果は明確に表れる。前者は試合でそれが決し、後者は利益で判定が下される。両者とも「場」の読みが、勝利への重要なキーファクタである。

瞬時に正しい判断をするにはどうすればよいのか。共通するのは、頭脳の使い方だ。日本株運用歴25年の実績を持つ楽天証券経済研究所長兼チーフ・ストラテジストの窪田真之氏を訪ねた。

株のアナリストはテクニカルコーチ!?

柴谷●窪田さんは、現在、楽天証券のチーフ・ストラテジストとしてお勤めですが、アナリストの肩書きもお持ちですね。スポーツの世界では、アナリストは主にデータや映像を扱い、それをもとにコーチが戦略を練るのが一般的です。金融アナリストの世界では、どのように役割分担がされているのでしょうか。

窪田●私は以前、投資顧問会社におりまして、そこでアナリスト兼ファンドマネージャーをしておりました。会社によって役割分担は異なる場合もありますが、一般的にアナリストは、ファンドマネージャーやファンドマネージャーを束ねる運用部長のためにレポートを書きます。株の売買はしません。スポーツにたとえると、アナリストはテクニカルコーチで、ファンドマネージャーは選手といえるでしょうか。そして、運用部長は監督ですね。組織の運用スタイルなどを決めます。

ファンドマネージャーは自分のポートフォリオを組んで、あの株を買う、この株を売るとかを決定します。それを日中、トレーダーが売買するわけです。一方、アナリストは日中、いろいろな企業を取材して情報を集めます。そして会社に戻ってきたら、今度はファンドマネージャーと会議をして、この株を買おう、この株を売ろうと話し合い、翌日にトレーダーに発注します。その繰り返しです。

柴谷●スポーツでいう監督にあたる運用部長というのは、どのようなことをするのですか。

窪田●運用部長は、ファンドマネージャーの能力や実績などを見て業務の調整をしています。利益を上げていないファンドマネージャーのファンドを変えたり、もうダメだと思ったら他の部署に回したりします。逆に、若いのに稼いでいるファンドマネージャーがいれば、より大きなファンドを任せます。

ただ、そうは言っても、無制限にリスクを取らせるわけではありません。トラッキングエラー(ポートフォリオのリターンとベンチマークのリターンの乖離の大きさを示す指標。アクティブリスクとも呼ばれる)の上限を定め、それ以上同じ銘柄を買ってはいけない、などとルールを課します。ルールの範囲ならいくら暴れても構わないけど、ルールを超えてはいけない、というような具合です。

少し話が変わりますが、個人投資家というのは監督兼選手なんです。野球の監督なら、ピッチャーの調子が落ちてきたときに「大丈夫か」とか「そろそろ交代しようか」とか話に行きますよね。すると、大概のピッチャーは「まだいけます」と答えます。ですが、監督は変えるべきときは変えなくてはいけません。その交代が失敗したら、もちろん批判されますが、それは甘んじて受ける。批判が怖くて決断から逃げていたら、監督の役割放棄です。個人投資家の場合は、監督兼選手だから、引き時も自分で判断しなくてはいけませんが、これが難しい。儲かってくると気が大きくなってリスクを取り過ぎる傾向にあります。するとあるとき、大きく損して全部ダメにしてしまうんです。

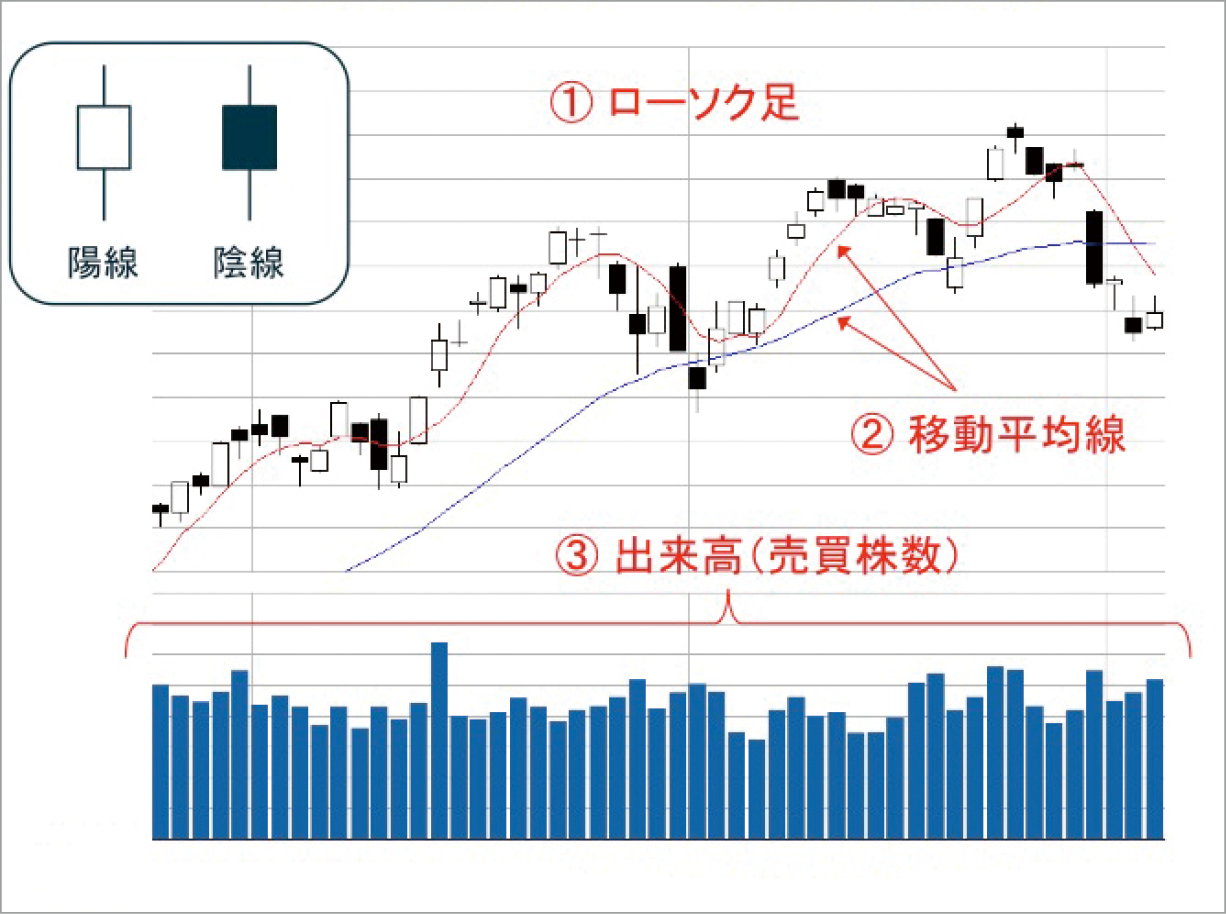

Data 1≫ 2つの分析アプローチ

株の分析には2つのアプローチがあるという。企業の業績や財務、業務内容などから企業価値を分析する右脳型のアプローチ。そしてもう1つは、株価の値動きや売買動向を分析し、そのパターンや投資タイミングを探る左脳型のアプローチ。株の分析においては、どちらが欠けていてもうまくいかない。

右脳型と左脳型の大きな違い

柴谷●窪田さんが、ある記事で「できるファンドマネージャーは、圧倒的に右脳型人間が多い。逆に、優秀なアナリストは、左脳型人間が多い」という話をされていて、とても興味を持ちました。それほど顕著な違いがあるのですか?

窪田●右脳は主に直感・イメージ・ひらめきを扱い、左脳は主に言語・計算・論理的思考を扱っていますね。ファンドマネージャーは、左脳が弱くても右脳が強ければ大丈夫です。株はだいたい景気の1年以上先に動くんです。だから景気が絶好調のうちに株が急落する。なんだなんだ?と思っていると半年か1年後に景気も急落する。急落前に売ったファンドマネージャーに「なんでわかったの?」って聞くと、「なんとなくもう売ったほうがいいと思った」という答えが返ってきます。これが、典型的な右脳型人間です。

逆に、景気のどん底、つまり悲観的な局面で株を買うのも右脳型人間です。左脳型はこういう局面で「今が買い時」なんて言えません。だって分析したら悪い数字しか出てこない、世の中真っ暗だからです。そういうときに何を根拠に「今が買いだ」というのか。

でも、優秀なファンドマネージャーや個人投資家は、リーマンショックのときも買っているんですよ。それは極めて重要な右脳の能力なんです。ただし、右脳型は他人を説得するレポートは書けません。良いレポートを書くには左脳が必要です。だから、アナリストは左脳型なのです。でも、実際は右脳と左脳の両方を持っていなくてはならない。右脳だけのファンドマネージャーは調子がいいときは良いが、ダメなときはダメになる。ある程度左脳があって、なぜダメなのかを理論的に捉える必要があります。反対に、左脳だけのアナリストは数字に騙されます。

柴谷●数字に騙されるとは、具体的にどういうことなのでしょう?

窪田●さっきの話のように、数字だけを見ていると世の中真っ暗で、とても買いだとは言えない。でも、その後株は上がっていくわけです。私自身はもともと左脳型人間で、数字をいじるクォンツ運用や分析が好きです。でも、アナリストとして人にアドバイスする際には、それだと大きな間違いをしてしまう。

そうならないために心がけていることが2つあります。1つはチャートを見ること。自分が分析している銘柄のチャートを必ず見ます。最低でも週1回。チャートには、右脳的人間の考えがうごめいています。2つ目は、現場に行くこと。現場を見ることによって気づくことがあるんです。

たとえば、ちょっと古い話ですが、大ヒットした任天堂の「Wii U」の発売前、投資家向けの説明会で面白い光景を目にしました。それまで任天堂という会社は、低く見られていました。利益を上げていても、所詮ゲームの会社。子どもに悪影響を与え、親は目の敵にしている。でも、新しいコンセプトのゲームを開発しましたというプロモーションビデオに対して、外国人投資家がスタンディングオベーションしてるんですよ。これを見れば、「なんかすごいな」って直感的にわかります。でも、アナリストがWii Uの数字だけを見て判断をしていたら、間違う可能性が高いわけです。

先日、「ポケモンGO」がアメリカで先行して大ヒットしましたよね。でも、ポケモンGOがヒットしてるってニュースを読んでいてはダメなんです。今だと幸いにしてユーチューブなどの動画サイトがありますから、アメリカ人がどのように興奮してやっているのかわかります。そうした情報を事前にどれだけ掴めるかが重要なのです。

株でもスポーツでもチャートは大切

柴谷●実はシーズンオフに、考えさせられることがありました。コーチ陣とミーティングをしていて、話題についていけなくなることがあったんです。でも、それはすべての話題ではなく、フォーメーションの話題だけなんです。つまり、15人の選手がどのように動くかという話になると理解できなくなってしまう。言語的な能力に関しては、コーチ陣に劣っているとは思えない。私は長年その分野の仕事をしてきたからです。でも、この話題になると、わからなくなるんです。「あれ、頭が悪くなっちゃったかな」と落ち込みました(笑)。

でも、これって、頭の使い方が違うんですね。コーチ陣は皆かつての一流選手ですし、やはり右脳的です。フォーメーションは図であり、映像ですから、彼らの得意分野なんですね。選手に対しても「こういうイメージでいこう」なんて曖昧な言い方をします。「そんな説明では通じないのでは?」と私は心配になるのですが、きちんとこれが通じています。優秀な選手自身も右脳で考えているんです。

窪田●右脳型のファンドマネージャーたちの会議もそんな感じですよ。「この会社は、全然ダメダメ。もう買うしかないっしょ」みたいな口調です。これをアナリスト的に言うと、「この会社には5つの悪材料が揃っており、悪材料Aは~の折り込みでBCDEは~の折り込みで、現在配当は何%になっているのでこの水準で買ってみると、今後悪材料が緩和してくる状況が見込まれる…」となります(笑)。

柴谷●窪田さんはもともと左脳型ですよね。でもファンドマネージャーの会議では、右脳的な話し方をされるのですか?

窪田●そうですね。やっぱり彼らの仲間になりたいですから(笑)。それに左脳型の人の喋り方って嫌われることが多いんですよ。理屈っぽい、というか。だから左脳型であることは自分で理解しながら、チャートを見ることで、その欠点を補っていました。右脳型の人はチャートを見て判断しているように思われたくないから、チャートの話はしたがらないんですよ。逆に、無理して数字がどうしたこうしたって話したがる。右脳型の人は左脳型っぽく喋りたくて、左脳型は右脳型っぽく喋りたがるんです。

柴谷●それはコーチにも当てはまる部分がありますね。コーチは右脳型なのだとわかってから、私はデータはできるだけチャートで表すようにしています。そのほうが伝わりやすいから。数字や言葉だけでは、何も伝わらないこともあります。株の世界は数字の世界ですけど、チャートで表すことも多いですよね。移動平均線とか、ロウソク足とか。ロウソク足って何を意味しているのですか?

窪田●ロウソク足は、始値、高値、安値、終値の4本値を使って株価の動きを一本の足で表したものです。これは日本独自のもので、とてもよくできています。値動きを視覚的に強く訴えかける陽線・陰線の色の違いで表しているため、直感的に相場を捉えることができるからです。

たとえば真っ白い棒がポンポン立っていると「なんとなく強そうだな」と感じますし、黒い棒がボンボンあれば「弱そうだ」と思います。

また、値動きが仮に横ばいだったとしましょう。朝高値をつけるのですが、夜になるとバっと下がってしまう。次の日また、朝は高くなって夜に下がる。次の日も高くなったけど下がって終わる。これを5日間繰り返すというのはどういうことか。この会社にはいいニュースが出ているのですが、そのニュースが偽物だということがわかる。このような場合は、ロウソク足は黒く塗りつぶされ、これは陰線と呼ばれます。陰線が5つも並ぶと、これはもう下がりそうな兆候です。

逆に朝は安く始まるが、ひけには上がる場合、これを5日間繰り返したら5本の陽線が立ちます。これは強いという証拠です。毎日なんとなくニュースは良くないのですが、株価が安すぎるのです。左脳で考えている人が、数字が悪いから売る。だけど右脳で考える人が「これ、いいじゃん」と買っているという証拠です。ロウソク足に陰影がなかったら、ただの横棒です。でも、日本では、白い足と黒い足で違いを出すのです。日本人は、こういう工夫をするのが上手ですね。

Data 2≫ 株の動きを視覚化するためのチャート

株の世界では、ロウソク足や移動平均線、出来高などさまざまなチャートが使われる。データを視覚化し、直感的に相場を理解するのにとても役立つ。ラグビーのデータ分析においても、選手のコンディションやゲームの流れを視覚化するのに同じ考え方が使えそうだ。

『超入門! 株式投資力トレーニング』

窪田真之 著/日本経済新聞出版社 刊/1026円

窪田さんの近著である『超入門! 株式投資力トレーニング』は、2008年に5万部のベストセラーとなった『右脳でわかる! 株式投資力トレーニング』を再構成した、株の初心者にうってつけの1冊。クイズを50問解くだけで株式投資力を楽しく伸ばすことができる。

不安心理を表すボラティリティ

柴谷●窪田さんの近著『株式投資力トレーニング』という本を読んで、「ボラティリティ」という指標を知りました。株の振れ幅のことですよね。私はこういう考え方をラグビーのゲーム分析にも導入できないかと以前から考えていたんです。

窪田●ボラティリティは、「恐怖指数」とも呼ばれます。不安心理と関連しているのです。たとえば、相場が横ばいだったのに、1日の値幅がだんだん上がっている。それでも、横ばいが続く。こういう状態では、不安心理が高まっていく。これをボラティリティとして指数化したものが恐怖指数です。

柴谷●なぜ、不安心理で株価が予測できるのでしょう?

窪田●たとえば、1日の株価が3%上がって3%下がって横ばいだったとします。次の日は6%上がって6%下がって横ばいだったとなると、ボラティリティが上がったとなります。ボラティリティが大きくなるってことは相場が動く前兆なんですよ。「ボラティリティが弱くて横ばい」と「ボラティリティが高くて横ばい」では意味がまったく違います。ボラティリティが大きくなって横ばいになってきたら、たとえば下がる前兆だ、とか。それを恐怖指数で表すのです。もちろん逆もあります。大きく上がる前兆もある。株価が下がってから売っていたら、もう遅いですよね。だからボラティリティで判断するのです。スポーツで言えば、この指数を使って、ミスをしそうな選手をあらかじめ予想して、ミスをする前に下げるようなものでしょうか。

株の世界は直接お金につながっていて、◯◯指数と呼ばれる指標がたくさんあります。ありすぎて使えなくなっているくらいです。重要なのは、どれを選ぶか。私はボラティリティが一番大事だと考えています。

柴谷●ラグビーでも得点や失点の予兆というのはあるんです。それは、ボール保持が入れ替わる頻度だったり、相手の守備を突破する回数だったりする。ゲームの流れってやつですね。でも、これをどう読むかは、今はコーチの経験や勘によって判断されている。だから間違う場合も多い。これを、株の世界のようにチャートにすることで、より良い判断ができるようにしたいと考えています。

窪田●技術が発展していけば、きっとできると思いますよ。

柴谷●窪田さんは、スポーツを見ていて、ほかにも株と共通するなと感じることはありますか?

窪田●ありますよ。私は、時々サッカーを見るんですが、サッカーって試合中ずっと、すべての選手が全力で走ることはできないですよね。でも、半数だけが動いてる状態では攻撃はうまくいかない。全員が全力ってのは無理だけど、「ここからは全力で動くよ」ってシグナルがあればうまくいく。昔で言えば、『中山ゴン』の投入がそれだったと思います。その瞬間、全員が全力で動くから相手を撃破できる。

株は、流れが来ているときにどんどん稼ぐだけ稼がなくてはいけません。その反対に、ダメなときはずっと休んでいなくてはなりません。そのメリハリが大事なんです。左脳型の人は、いつも何かしらしようとするから全体が読めないんです。右脳型の人は力の抜き方を知っています。「力を抜くなんてけしからん」ってのは左脳型の考えですね。抜くからこそ、ここぞってときに力を出せるんですね。ラグビーではどうなんでしょう? 力を抜いていたら、怪我しちゃいますかね?(笑)

柴谷●そうですね。ポジションによっては、常に動き続けなくてはいけない選手もいます。でも、一方で力を抜いてるように見える選手もいます。たとえば、司令塔のポジションですね。その選手は、普段の言動もかなり右脳的ですね(笑)。

今回、対談させていただいて、改めてスポーツと株の共通点が明快になりました。同じアナリストと呼ぶだけあって、決して遠い存在ではない。もちろん違う部分もあるのですが、データをどのように見るのか、何を指標とするのか、そしてそれをどのように伝えるのかなどは窪田さんのお話を参考に、ラグビーの現場でも活かしていきたいと思います。

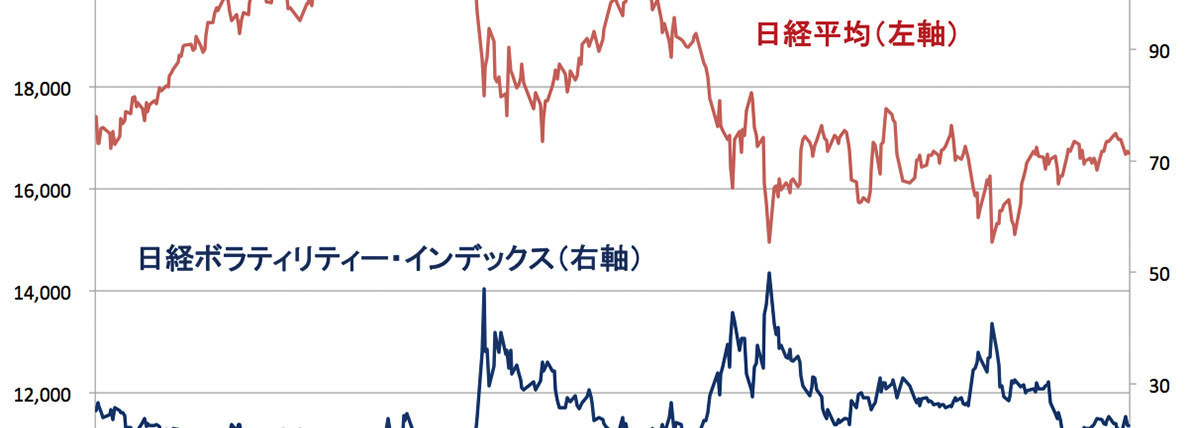

Data 3≫ 日経平均と日経ボラティリティー・インデックスの動き

得点や失点の予兆はどんなスポーツにもある。株にも、急落や急騰の予兆はある。株の振れ幅を示すボラティリティにそれが表れる。ボラティリティ指数は「恐怖指数」とも言われる。その上昇初期に株を売ることはリスク管理として重要である。スポーツにおいても、監督やコーチ、選手の経験や勘に頼ってきた部分を、いかに数値化していくかが重要だ。2015年1月5日ー2016年9月14日 ©日本経済新聞社

対談を終えて

窪田さんは「自分は左脳人間ですが、ファンドマネージャーの仲間に入りたいから、話し方も変えたし、チャートを一生懸命勉強しました」と語る。この姿勢が、常に第一線で活躍し続けられている秘訣なのだと思う。また、窪田さんは多くの著書をお持ちだが、読んでいてどれもわかりやすかった。チャートを多く用い、説明も明確。つまり読者に親切な本である。こういう本はそう簡単には作れない。なぜ窪田さんは書けるのか。お話を聞いていて納得した。右脳も左脳も両方鍛えてこられたからなのだ。

文・柴谷晋(しばたに すすむ)

1975年生まれ。上智大学外国語学部卒、東芝ブレイブルーパス・パフォーマンスアナリスト。広告代理店勤務、英語教員、大学ラグビー部コーチ等を経て、2015年より現職。ノンフィクションライター、日本聴覚障がい者ラグビー連盟理事としても活動。著書『エディー・ジョーンズの言葉』(ベースボールマガジン社)『出る杭を伸ばせ』(新潮社)、『静かなるホイッスル』(新潮社)WEBサイト:susumu-shibatani.com