カーリースは車の所有を維持するために必要な費用のほとんどがリース料金に含まれているため、維持費の管理が非常に楽です。

また、もともとリース料金に含まれていない項目でも相談次第で月々の支払いに含められるケースもあります。

中でも気になる項目の1つが「任意保険」ではないでしょうか。

加入すべきなのか、そもそもリース料金は任意保険込みなのかなど、疑問も多いですよね。

そこでこの記事では、任意保険込みのおすすめカーリースを徹底的に調査し、いくつかピックアップしました。

任意保険の基礎知識も分かるようになっていますので、ご興味のある方はぜひ参考にしてみてください。

任意保険料込みのカーリース徹底比較表!

| 任意保険 | 任意保険料 | 自賠責保険 | 自賠責保険料 | |

|---|---|---|---|---|

| KINTO | 込み | – | 込み | – |

| 任意保険の内容 | 自賠責保険の内容 | |||

| 対人、対物:無制限 自身、同乗者の怪我:5000万円まで 自損:自己負担最大5万円まで 大破事故:自己負担なし | 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | |||

| カルモくん | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ニコノリ | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| リースナブル | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| MOTA | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| NORIDOKI | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| クルカ | 下記 | – | 込み | – |

| ニッセイ同和損保のみ、リース料金に含めることが可能。金額、保険内容の詳細は不明 | 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | |||

| ノルカ | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ENEOS新車のサブスク | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| コスモMyカーリース | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| オリックス カーリース・オンライン | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| cool-mint | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ピタクル | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| SOMPOで乗ーる | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ポチモ | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| オートフラット | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

実は、多くのカーリースで「自賠責保険」はリース料金に含まれているものの、「任意保険」は自分で加入することになっているんです。

しかし、中には相談次第で任意保険を紹介してくれたり、リース料金と一緒に支払えるようにしてくれるリース会社もあります。

そこで当サイトでは、任意保険込みのカーリースや、任意保険を紹介してくれるカーリースがないかを調査し、上記の表にまとめました。

任意保険込みのカーリースは、現状「KINTO」のみです。

KINTOはサポートが充実しているので、初めてカーリースを利用する方にもおすすめですよ。

リース会社の総合ランキングは以下の記事でご紹介しています。

唯一の任意保険込みのカーリース:KINTO

|  | ||

| 価格 |  | ||

| 14,740円~(普通車) 29,040円~(中古車) | |||

| 頭金 | ボーナス払い | 契約期間 | 途中解約金 |

|---|---|---|---|

| なし | 選択 | 3、5、7年 | 選択 |

| 中古車 | 軽自動車 | 納車目安 | 審査 |

| 1.5か月~ | あり(易しめ) | ||

| 保険料 | 自動車税 | 車検 | 消耗品 |

| 込み | 込み | 込み | 込み |

| メンテナンス | 修理 | 代車 | 距離制限 |

| 込み | 込み | なし | あり |

| 特徴 | |||

| トヨタの新車・中古車が多め 税金、メンテ、車検代などがオプションではなくコミコミ 他ではない、任意保険も月額利用料に含まれている サポートはZoomやりとりが可能 | |||

KINTOは月額料金が特別安いというわけではないですが、上記の表にある通り手厚い補償内容を含む任意保険料込みのリース料となります。

特別な手続きは必要ないため、任意保険をリース料金に含めたい方や、万が一の事態にしっかりと備えたい方におすすめです。

また、KINTOでは「解約金フリープラン」と「初期費用フリープラン」の2種類からプランを選択できます。

カーリースというと一般的に中途解約は認められず、違約金や残金の一括払いが求められる可能性があるため、そのような中途解約のリスクを避けたい方にもおすすめできるカーリースです。

カーリースのリース料に含まれる「保険」って何?

カーリースのリース料金を見てみると、「保険料も込み」といった旨の表記がなされていることが多いですが、そもそもここで言う「保険」とはどの保険のことなのでしょうか。

車の保険には「自賠責保険」と「任意保険」の2種類がありますが、リース料金にもともと含まれている保険は「自賠責保険」であることがほとんどです。

なぜ自賠責保険だけリース料金に含まれているのか、任意保険との違いは何なのかを次の項目から解説していきますね。

自賠責保険とは

自賠責保険は「自動車損害賠償保障法」と呼ばれる法律によって、車やバイクの所有車の加入が義務付けられている保険です。

自賠責保険に加入していない車の所有車は、公道を走らせることができません。

そのため、カーリースでもほとんどのリース会社はリース料金に自賠責保険料を含めています。

また、自賠責保険の補償範囲は「対人賠償」のみと必要最低限の内容です。

具体的には事故を起こした際の被害者の傷害・死亡・後遺障害に適用されるので、自身の損害については補償対象外となります。

上記のような事情から「任意保険によって不足している補償範囲をカバーする」というお話になるのです。

任意保険とは

自賠責保険では車やバイクの所有車による加入が義務付けられている一方で、「任意保険」はその名の通り加入は完全に個人の任意です。

任意保険は医療保険などと同じように様々な保険会社から販売されており、カーリースの場合はリース会社が必要な補償内容をパッケージにして販売していることもあります。

「自動車保険」とインターネット検索をしてみると、各社の任意保険の内容を調べることができますよ。

また、任意保険は車両や搭乗者、対物といった補償の対象を自由に組み合わせたり、補償金額も自身で選択することが可能です。

自賠責保険は補償金額も補償対象も限られているので、万が一のことを考えると任意保険は極力加入すべき保険と言えるでしょう。

各保険がカバーできる範囲

自賠責保険と任意保険の違いは上記の比較表を見ていただくと一目瞭然です。

任意保険では車の事故で考えられるリスクの多くをカバーでき、事故が起こった際の連絡や示談交渉も対応してくれるのは非常にありがたいですよね。

もちろん補償内容は手厚くするほど保険料が高くなるので、必要に応じて組み合わせや補償金額を調整すると良いでしょう。

カーリースに任意保険が必要な3つの理由

自賠責保険と任意保険の内容や各保険の違いを見ると、なんとなく「任意保険は入った方が良さそう」ということがお分かりいただけたかと思います。

もちろん無理に加入する必要はないのですが、任意保険に加入しないままリース車両で事故を起こしてしまうと、場合によっては多額の賠償をご自身で負うことになる可能性があるのです。

カーリースにおける任意保険が必要な理由を、以下より具体的に解説します。

ぜひ任意保険に加入するか判断する際の参考にしてみてください。

1.修理費用は基本的に自己負担であるため

カーリースで借りている車両に傷や破損があった場合、基本的に修理費用は自己負担であることがほとんどです。

中にはオプションの加入によって修理費用をカバーできるケースもあります。

ただしカーリースのオプションだけではカバーしきれない項目も多く、補償金額には上限が設けられていることが多いです。

そしてそもそもオプションに修理費用を含めているリース会社も多くはありません。

リース車両はあくまでも借り物なので、任意保険に加入し車両保険などの特約を付けて万全の状態で運転をするのが安心です。

2.相手方の車もカバーできるため

交通事故を起こした際に、自分の車両だけでなく相手の車両も大破してしまうことがあります。

任意保険であれば対物賠償保険特約を付帯させることで、相手方の車やモノの破損もカバーすることが可能です。

また対物賠償保険は無制限にすることもできますので、心配な方は必要に応じて内容を調整すると良いでしょう。

3.自身や同乗者の家計が守れるため

自賠責保険は「相手方の傷害・死亡・後遺障害」と対象が非常に限定的です。

万が一ご自身や同乗者に何かあった場合、自賠責保険だけではカバーができません。

もしも車両の修理費用に相手方の車両の修理費用、さらに自身や同乗者の通院費用などが加わると家計としては大きな打撃となることでしょう。

任意保険は経済的な側面で大きな助けとなってくれます。

カーリースに必要な任意保険の種類

任意保険と一口に言っても、「車両保険」や「人身傷害保険」など補償内容にはいくつか種類があります。

この項目ではカーリースを契約する際に加入を検討したい任意保険の種類について理解をしておきましょう。

カーリースの利用において保険込みにしておきたい内容は以下の通りです。

- 賠償責任保険

- 人身傷害保険

- 車両保険

名称だけを聞いてもよく分からない方も多いと思いますが、どれも重要な任意保険の種類となっていますので、ぜひ一度目を通してみてください。

賠償責任保険

賠償責任保険は「対人賠償保険」と「対物賠償保険」の2つの側面から補償をしてくれる任意保険です。

「対人賠償」とは事故を起こした際の「被害者(人間)」を対象としており、自賠責保険では補えない部分をカバーしてくれます。

また「対物賠償」は事故を起こした際に被害に遭った「モノ」が対象です。

分かりやすいのは被害者の車両ですが、そのほかにも事故の被害に遭った家屋やお店、塀、ガードレールなどの公共物も対象となり、非常に幅広い範囲をカバーできます。

また賠償責任保険は補償金額を「無制限」に設定できることが多く、高額な賠償金を請求された際に払える自信がないという方でも安心です。

ただし賠償責任保険は自身の車両やモノは対象とならないため、後述する「車両保険」もセットで加入することをおすすめします。

人身傷害保険

人身傷害保険は自身とその同乗者を対象にした保険です。

自身が運転している時はもちろんのこと、車を運転しているとき以外の自動車事故も補償してくれます。

具体的には歩行者として車に轢かれるなどの交通事故で、過失の割合に関わらず自動車事故の補償をしてくれるのです。

自賠責保険ではこのような手厚い補償はないため、人身傷害保険についてもできる限り加入しておきたいおすすめの任意保険となっています。

車両保険

先ほど「賠償責任保険では自身の車は対象外」とお伝えしましたが、そこで役に立つのが「車両保険」です。

カーリースの契約者には原状回復の義務があるため、車両保険の加入は必須と言っても過言ではありません。

車両保険では交通事故に遭った際の損害はもちろんのこと、相手が特定できないイタズラや盗難、当て逃げについても補償の対象となるため非常に心強いです。

「車を借りる」ということが大前提のカーリースサービスにおいて、車両保険は優先的に加入したい任意保険と言えるでしょう。

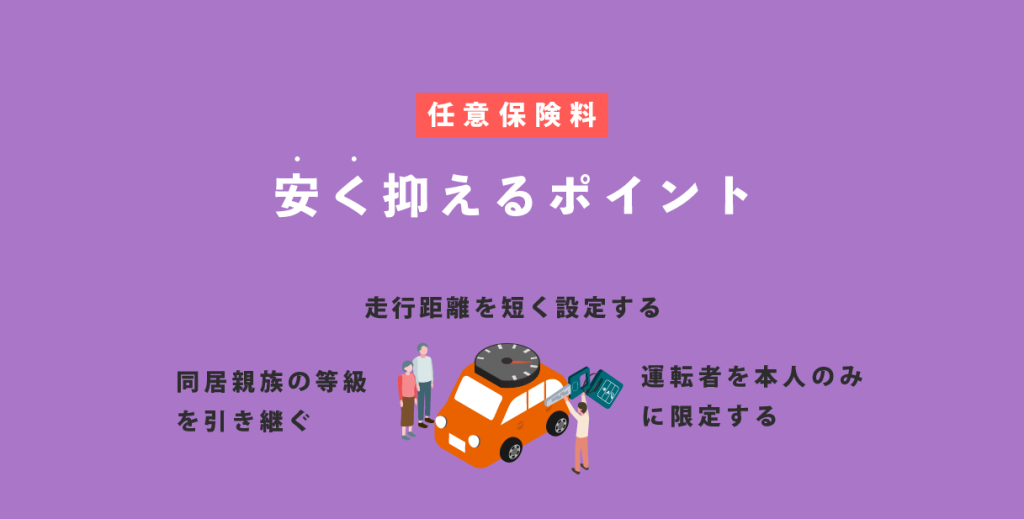

任意保険料を安く抑えるポイント

この記事でご紹介したカーリース「KINTO」であれば、もともと手厚い任意保険も込みになっているため保険料を気にする心配はありません。

しかしもちろん全員が「KINTOが良い!」というわけでもなく、人それぞれ気になっているリース会社は異なるでしょうし、自身で任意保険に加入するという方もいますよね。

この項目では、自身で任意保険に加入する場合に保険料を安く抑える方法についてご説明します。

同居親族の等級を引き継ぐ

任意保険には「等級」と呼ばれる任意保険料の割引率を定めるための区分が存在しており、契約者の交通事故の実態に応じて1等級~20等級に分類されます。

交通事故の実態に基づいて「交通事故のリスクが低い」と区分できる場合には等級が上がり、等級の数字が大きくなるほど保険料の割引率も増加すると考えましょう。

この任意保険の「等級」は、同居している親族に限って引き継ぐことができます。

等級も割引率も高い同居親族から等級を引き継げば、任意保険料を安く抑えることが可能です。

運転者を本人のみに限定する

任意保険は補償の対象となる運転者の範囲を限定することができ、この運転者を「本人のみに限定」することで任意保険料が安くなります。

もちろん周りの人を守るためにも、運転する可能性のある人が本人以外にいる場合は無理に限定する必要はありません。

ご家族などがリース車両に乗る可能性が全く無いという場合に有効的な手段です。

走行距離を短く設定する

任意保険には、リース会社が設定するものとは別に「走行距離制限」が設けられますが、走行距離制限が短いほど任意保険料も安く抑えることができます。

理由は単純で、走行距離が短ければ交通事故のリスクも軽減できるためです。

カーリースの利用用途がドライブなどの長距離走行でない場合は、任意保険の走行距離制限を短めに設定すると良いでしょう。

リース期間中に車両が全損したらどうなるの?

任意保険は自賠責保険では賄いきれないトラブルに対し、多くの補償で備えられます。

しかし万が一、交通事故などでリース期間中の車両が全損するようなことがあった場合、残りのリース料金やリース期間はどうするのでしょうか。

通常、リース期間中に車両が全損した場合、本来返却するはずの車がなくなってしまうため、カーリースは解約となります。

さらに、残りのリース期間分の費用と、契約時に決定した残価などを合わせた「中途解約金」が請求されてしまうことがほとんどです。

一般的な任意保険では、「残りのリース期間分のリース料金」や「契約時に決定した予想残価」に対しては補償されることが多いものの、「中途解約金」の名目については、保険によって捉え方が異なります。

カーリースの場合、カーリース専用の特約や自動車保険を用意しているリース会社もあり、そのような保険の場合は車両が全損した場合の中途解約金も、しっかりと補償されますよ。

また、保険で補償される金額が解約金を上回ってしまった場合、その分の費用は自己負担となります。

カーリースは任意保険も必須と考えよう

「任意保険」は、必要最低限の自賠責保険では賄えない費用を補うための重要な保険です。

リース車両は借り物ですし、万が一車両が全損になった場合は中途解約を余儀なくされるため、カーリースにおいても任意保険の加入は必須と考えたほうが良いでしょう。

また、リース会社によっては任意保険料込みで月々の費用をまとめて支払うこともできます。

オプションによって中途解約にも対応したカーリース特化型の自動車保険を用意しているところもありますので、任意保険の加入はぜひ前向きに検討しましょう。

| 任意保険 | 任意保険料 | 自賠責保険 | 自賠責保険料 | |

|---|---|---|---|---|

| KINTO | 込み | – | 込み | – |

| 任意保険の内容 | 自賠責保険の内容 | |||

| 対人、対物:無制限 自身、同乗者の怪我:5000万円まで 自損:自己負担最大5万円まで 大破事故:自己負担なし | 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | |||

| カルモくん | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ニコノリ | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| リースナブル | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| MOTA | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| NORIDOKI | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| クルカ | 下記 | – | 込み | – |

| ニッセイ同和損保のみ、リース料金に含めることが可能。金額、保険内容の詳細は不明 | 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | |||

| ノルカ | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ENEOS新車のサブスク | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| コスモMyカーリース | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| オリックス カーリース・オンライン | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| cool-mint | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ピタクル | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| SOMPOで乗ーる | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| ポチモ | なし | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||

| オートフラット | なし:他社へ紹介あり | – | 込み | – |

| 傷害時:120万円まで 死亡事故:3,000万円まで 後遺障害:4,000万円まで | ||||