融資を受けるタイミングと「つなぎ融資」 ~物件の種類に合った融資タイプを選ぶ~

2022.12.30

購入する物件によって融資タイプを選ぶ

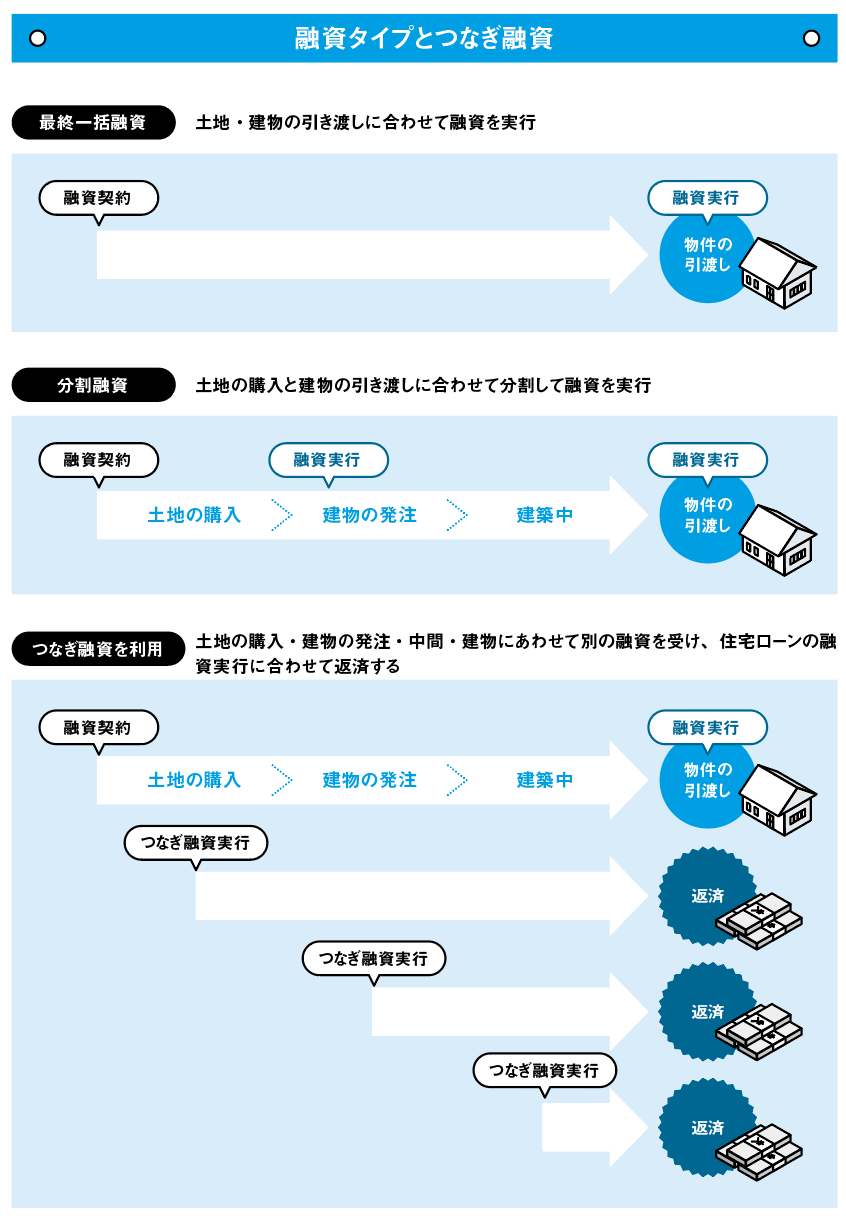

住宅ローンの融資タイプとは、融資を受けるタイミングのことで、「当初一括融資」「最終一括融資」「分割融資」の3種類があります。住宅の購入は物件の種類によって支払額と支払いタイミングが違うため、その物件の種類に合った融資タイプを選びます。

「当初一括融資」とは、土地の購入時に一括して全額を融資する住宅ローンですが、一般的ではありません。「最終一括融資」とは、融資された資金が口座に振り込まれる融資実行日が、物件の引渡し日になっている融資タイプのことです。分譲マンションや建売住宅では、土地と建物がセットになって引き渡されるため、融資タイプは「最終一括融資」を選びます。

注文住宅では、融資実行日が竣工日となります。通常、注文住宅では、まず土地を購入し、売り主へ土地の代金を支払い、次に建設会社へ建物を発注した時点で着工金、建設途中で中間金を支払い、建物が完成して引き渡されるときに残金を支払います。

「最終一括融資」では、この最後の引き渡しのタイミングで融資が実行されるため、土地代、着工金、中間金の支払いには数千万円もの自己資金を用意しなければならないことになります。そこで、注文住宅であれば、支払いが複数回あるため、「分割融資」を利用するのがよいでしょう。

分割融資といっても、土地と建物に2回だけ分割する銀行と、土地に加えて建物でも複数回に分割する銀行があります。自己資金が十分にあればよいのですが、そうでなければ、土地と建物を複数回分割してくれる銀行を選びましょう。

なお、分割融資は住宅ローンと同じ金利で借りることができますが、分割融資を扱っている金融機関は、みずほ銀行や横浜銀行など数が限られています。分割融資は、必要な資金を必要なだけタイミングよく融資するため、注文住宅や中古住宅でリフォーム工事をするような場合には、最適といえます。

融資を受けるまでの支払いのための「つなぎ融資」

3種類の融資タイプのほかに、土地・建物の融資を受けるまでの間、一時的に受けられる「つなぎ融資」があります。最終一括融資を選択した場合、例えばフラット35を利用する場合は、竣工まで土地・建物の融資を受けることができません。そのため、融資を受けるまでの支払いのために資金を借りるのが「つなぎ融資」です。つなぎ融資のデメリットは、土地・建物を担保とできないため、住宅ローンより高い金利となる上、費用もかかることです。支払いスケジュールに合うタイミングと回数で融資を受けることができるかを確認しておくことが必要です。

※低金利時代最後のチャンス!? 住宅ローン かしこい借り方・借り換え方(2022年8月30日 発売)掲載記事を転載