お金を増やすにはタイミング。「貯めどき」を逃さず貯蓄

2022.06.16

まずはお金を貯める習慣をつける

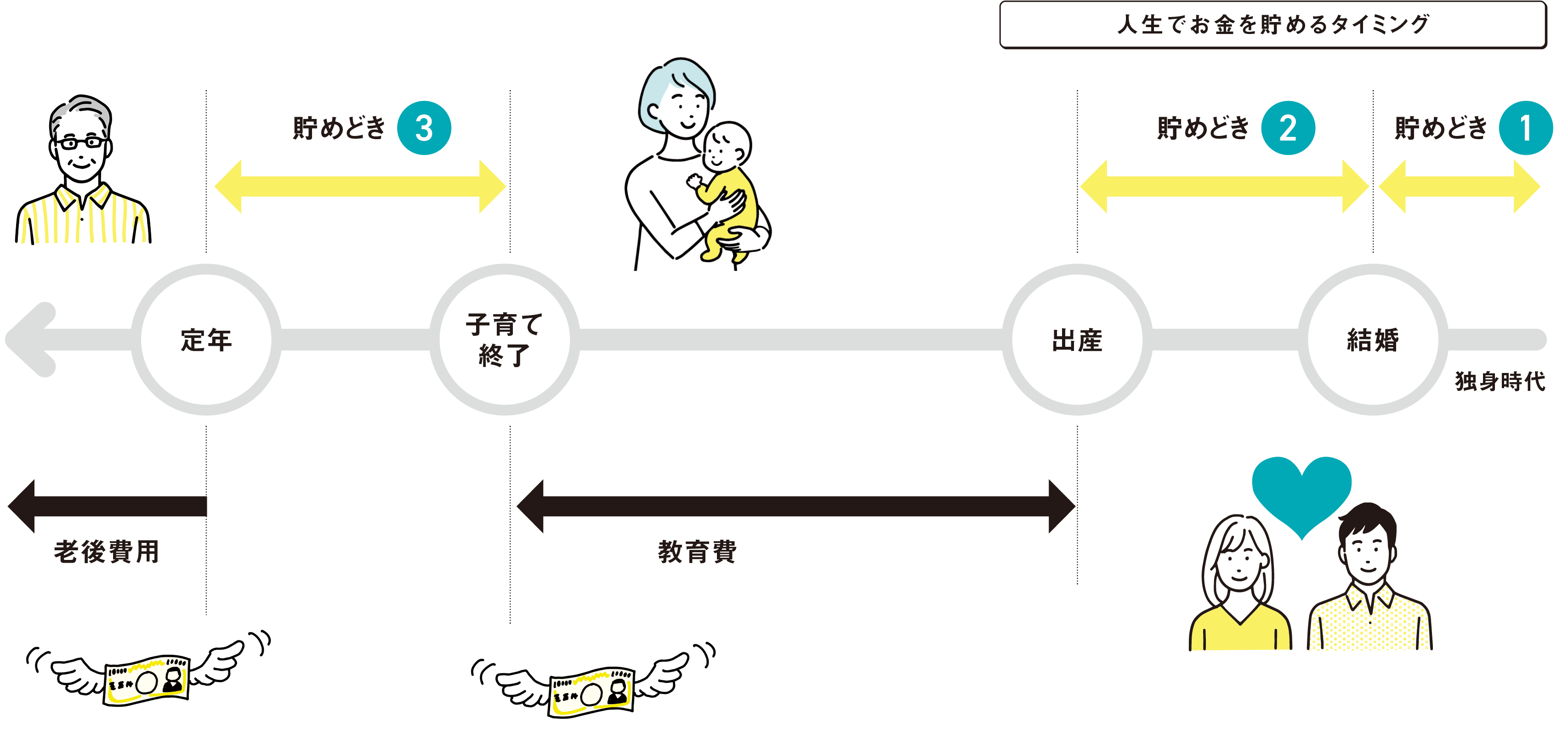

人の一生にはお金を貯めやすい時期が3度あるといわれています。そのタイミングを逃さずお金を貯めることが大切です。この「貯めどき」をどのように過ごすかによって、将来の貯蓄額に大きな差がつきます。

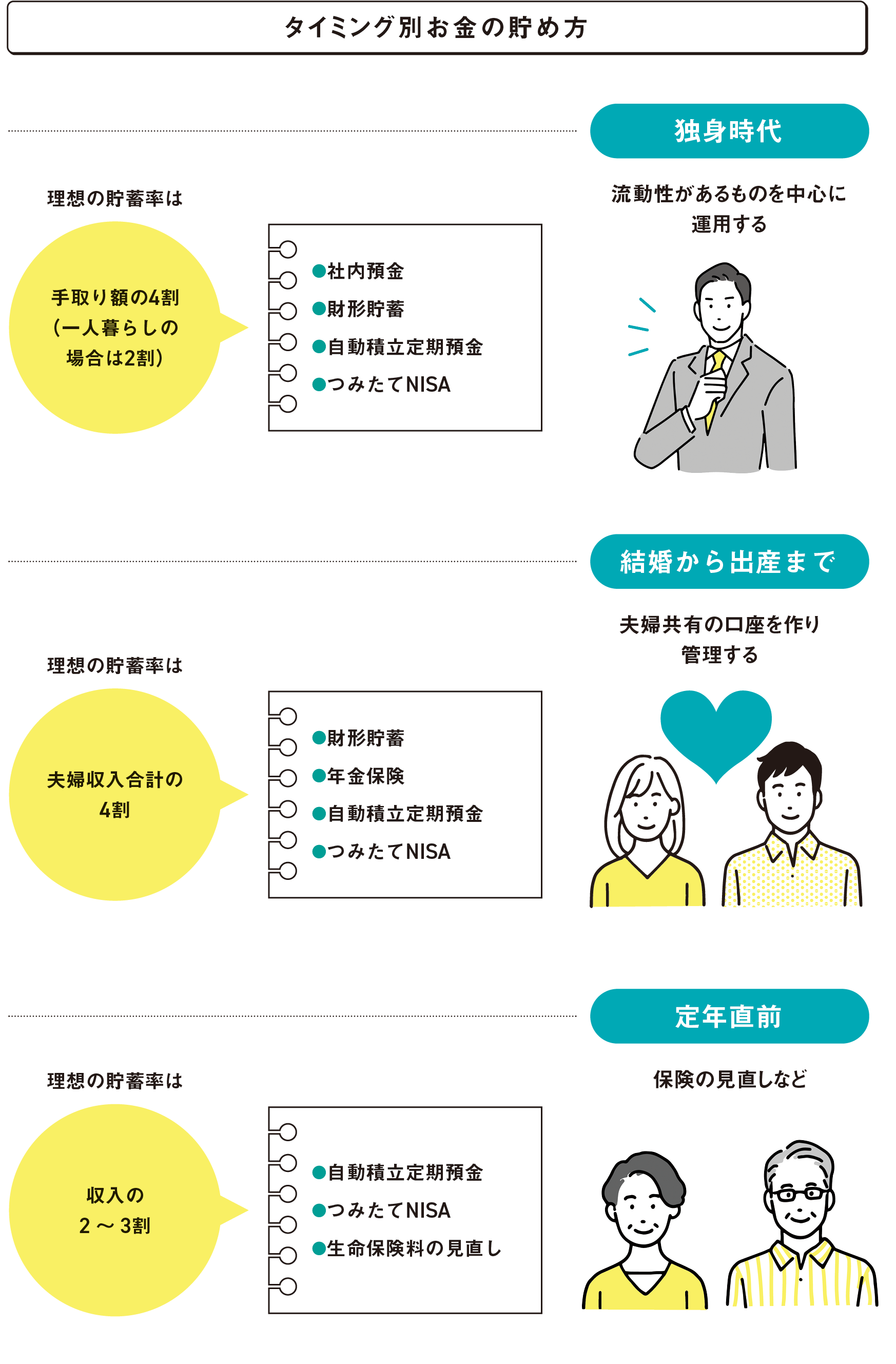

まず初めのタイミングは、働き始めてから結婚するまでの独身の期間。大半の人にとって独身時代は自分のためにお金が使える時期です。特に実家暮らしの場合は家賃がかからないというメリットがあり、お金を貯めやすい時期といえます。

人によっては趣味にお金をかけたり、女性であれば美容にお金を使ったりと自己投資にお金をかける時期ですが、お金を貯めたい人にとっては無駄に過ごしてはいけない時期。貯める習慣を身につける時期でもあります。

夫婦の収入をすべて生活費としない

結婚しても共働きの夫婦が多い今の時代、子どもができるまでが第2の貯めどきです。

夫婦2人の収入があると出費も多くなりがち。「夫婦2人分の収入=生活費」にしないように、例えば夫の給料だけで生活をし、妻の給料は貯蓄に回すなどと、あらかじめ決めておくといいでしょう。

子どもができれば当然出費は増えますが、貯蓄の習慣は継続することが重要です。教育費で一番お金がかかるのは、大学進学以降の18歳から21歳。それまでに目標を決めて貯蓄する必要があります。少額でも構わないので継続することを心がけるようにしましょう。

定年直前は老後を意識する

お金が貯められる3度目のチャンスは、ズバリ定年直前です。多くの家庭では子育てが一段落し、教育費がかからなくなることで金銭的にも余裕ができている時期となります。この時期は定年後(老後)を見据え、お金を貯める最後のチャンスといえるでしょう。

それまでは教育費のために貯蓄をしていた家庭も、自身の老後のための資金作りが必要となります。 会社員であれば定年退職するまでの期間が勝負です。定年後は収入が年金のみとなる人も多いでしょう。その年金も、これからの時代は受給できる年齢が先送りになり、さらに受給額も目減りすることが予想されます。

お金を貯める最後のチャンスであるこの時期を逃さないようにしたいところです。

目標を持って毎月の貯蓄額を先取り

では、それぞれのタイミングでどれくらい貯蓄すればいいのでしょう。

まず独身時代ですが、実家にいる場合は手取りの4割、一人暮らしの場合であれば、2割を貯蓄することを目標にしましょう。

夫婦共働きの場合は妻の収入の大半は貯蓄に回し、子育てが始まっても1割から2割は貯めるようにします。そして子育てが終了したら夫の収入から2~3割、可能であれば妻もパートに出ることで老後資金作りをしましょう。夫婦の場合はお互いの協力が必須です。 まずは毎月の貯蓄額を先取りし、目標を持つことが大切です。