貯蓄に回すお金を作り出す。家計を見直してムダ遣いを減らす

まずは今ある自分の資産を把握する

資産運用を始めるためには、今の自分の資産がどれくらいあるのかをきちんと把握しておくことが必要です。 「いつまでにいくら貯めたい」という目標が具体的に決まっても、そもそもの資金がなければ資産運用を始めることはできないからです。 自分の資産を確認し、資産運用に回すための資金を把握するためにはどうしたらよいのでしょうか。 まずは、毎月の収入、支出を確認し、現状の家計を把握しましょう。

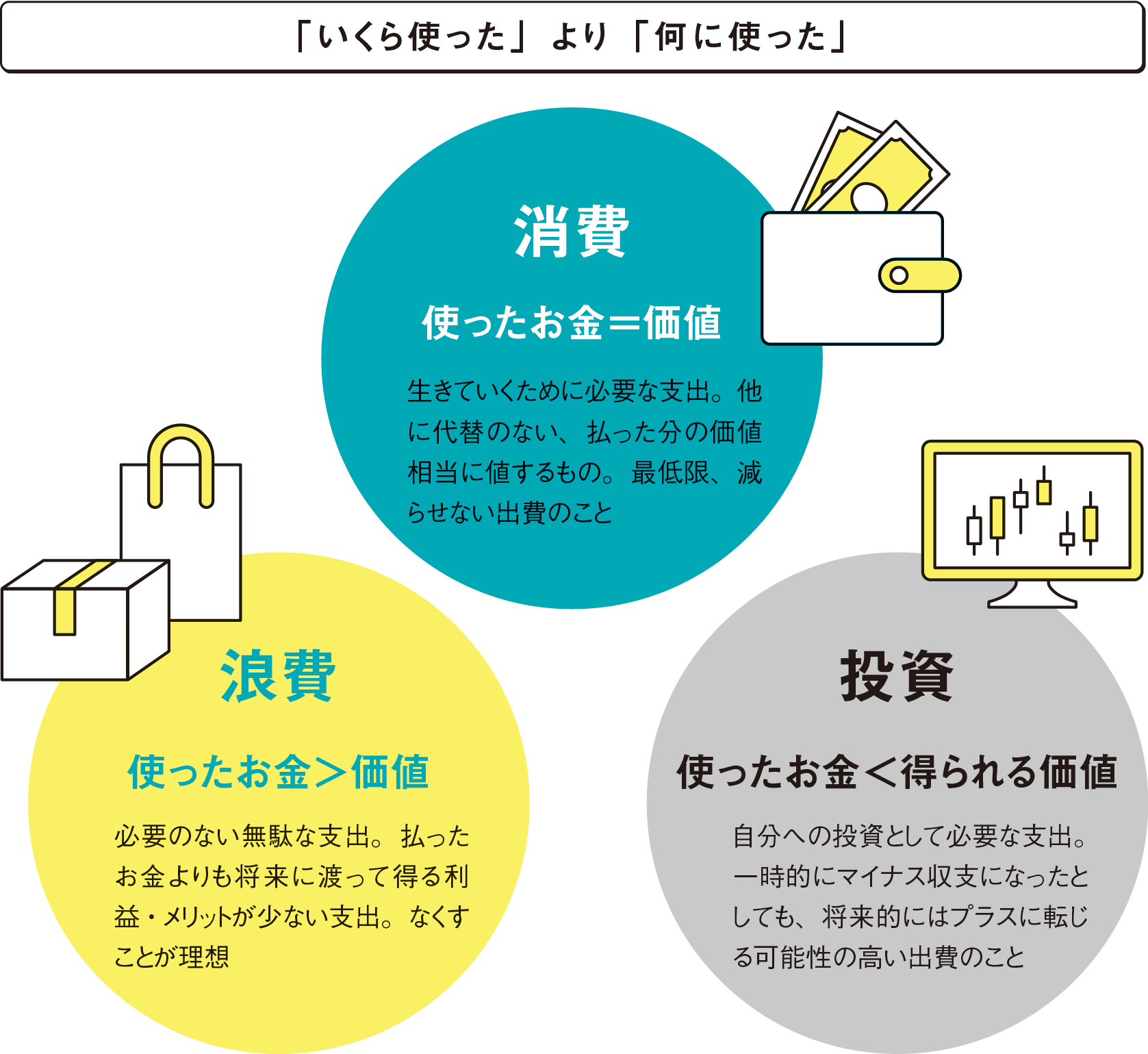

そのお金は消費?浪費?それとも投資?

お金の使い方は「消費」「浪費」「投資」の大きく3つに分かれます。

「消費」とは、生活するうえで避けられない支出です。家賃、食費、光熱費、通信費、医療費、税金の支払いなどがあたります。

「浪費」は、娯楽や趣味など、必ずしも必要とは限らない支払いを指します。 例えばゲームやギャンブル、他にも衝動買いして着ない洋服、月会費だけ払い続けているスポーツクラブなども含まれます。「ゲームは気分転換に必要」「スポーツクラブは健康維持のために必要」などと〝浪費〟の自覚なく払う人もいます。

「投資」は、将来利益を得ることを目的とした支出です。資格取得のための勉強代、習い事、ビジネス書を読むなど、自分の価値を高めるためのスキルアップも投資といえます。 ただし、資格取得や習い事といっても、闇雲にすればいいわけではなく、将来を見据えて資産になりそうなものを選ぶことも重要です。投資のつもりが浪費になる場合もありますので、要注意です。

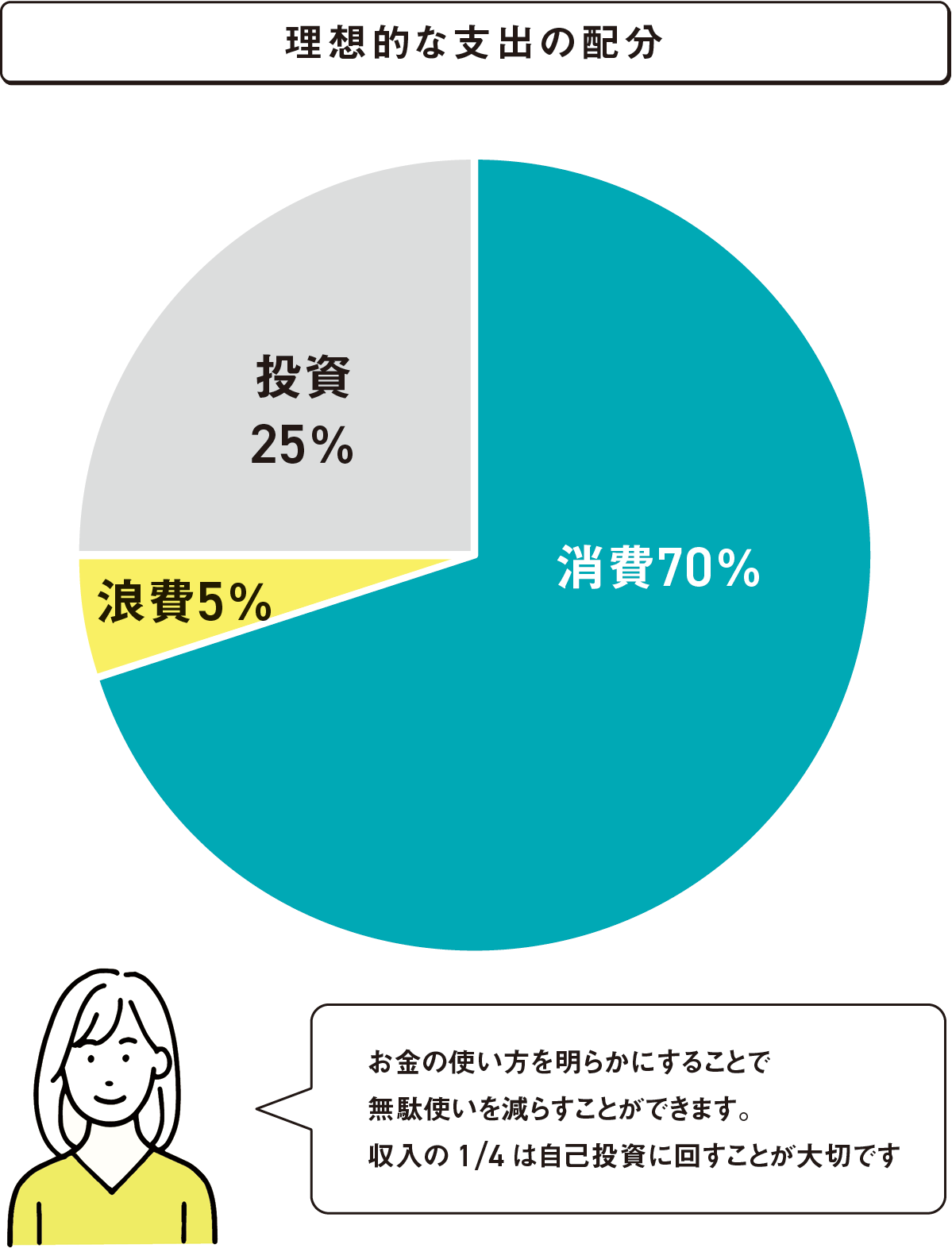

"消費""浪費""投資" それぞれの配分は?

支出の配分については、概ね上のグラフのように考えておくといいでしょう。 消費は生活する上で必要な経費なので仕方がありませんが、浪費の割合は、できればゼロにしたいところです。趣味や娯楽は日々の楽しみやストレス解消になる場合もありますが、できるだけ減らそうと意識することが大切。投資の割合は将来の生活に大きな影響を与える必要経費として、最低でも2割はキープできるようにするのが理想的です。

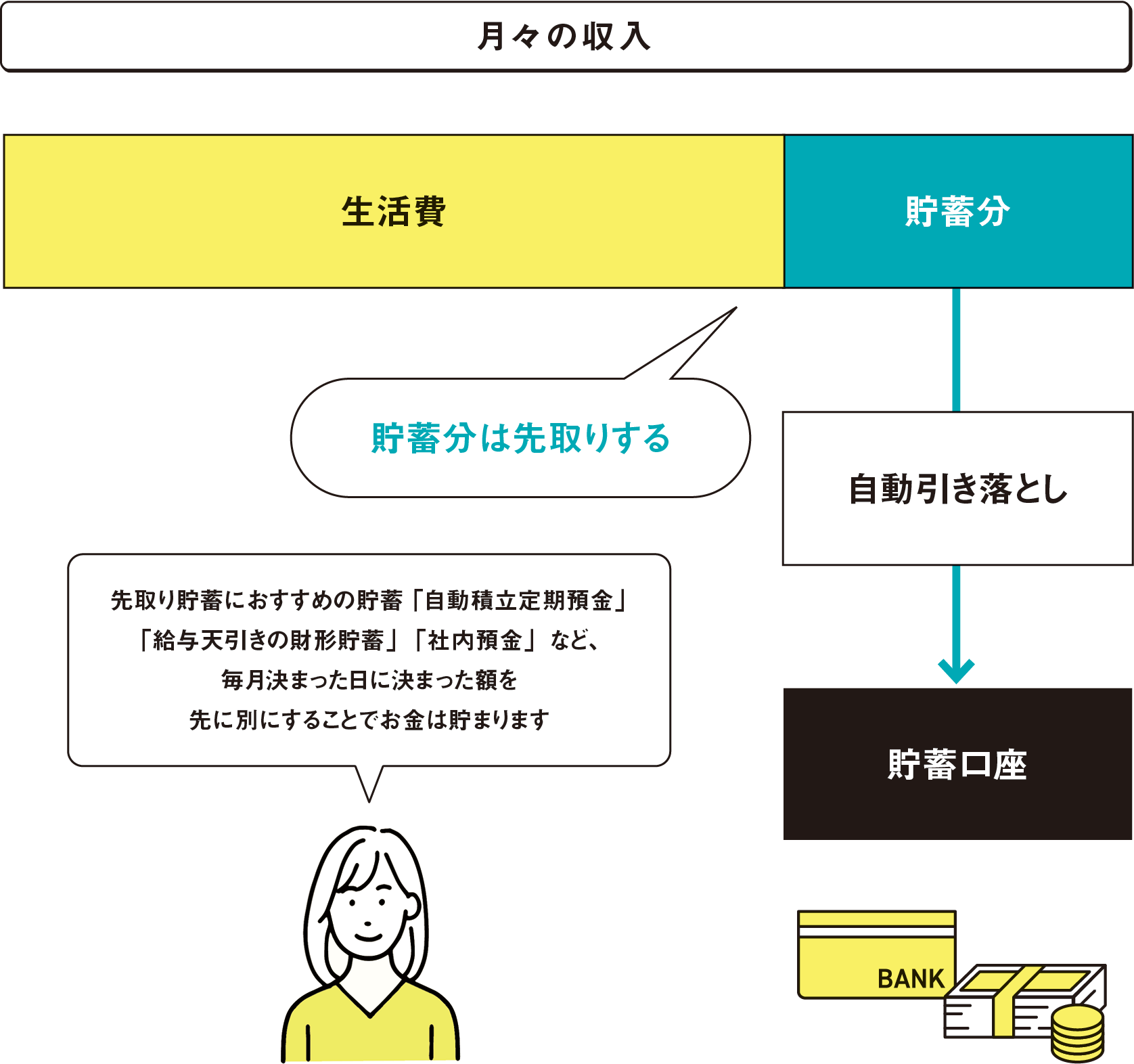

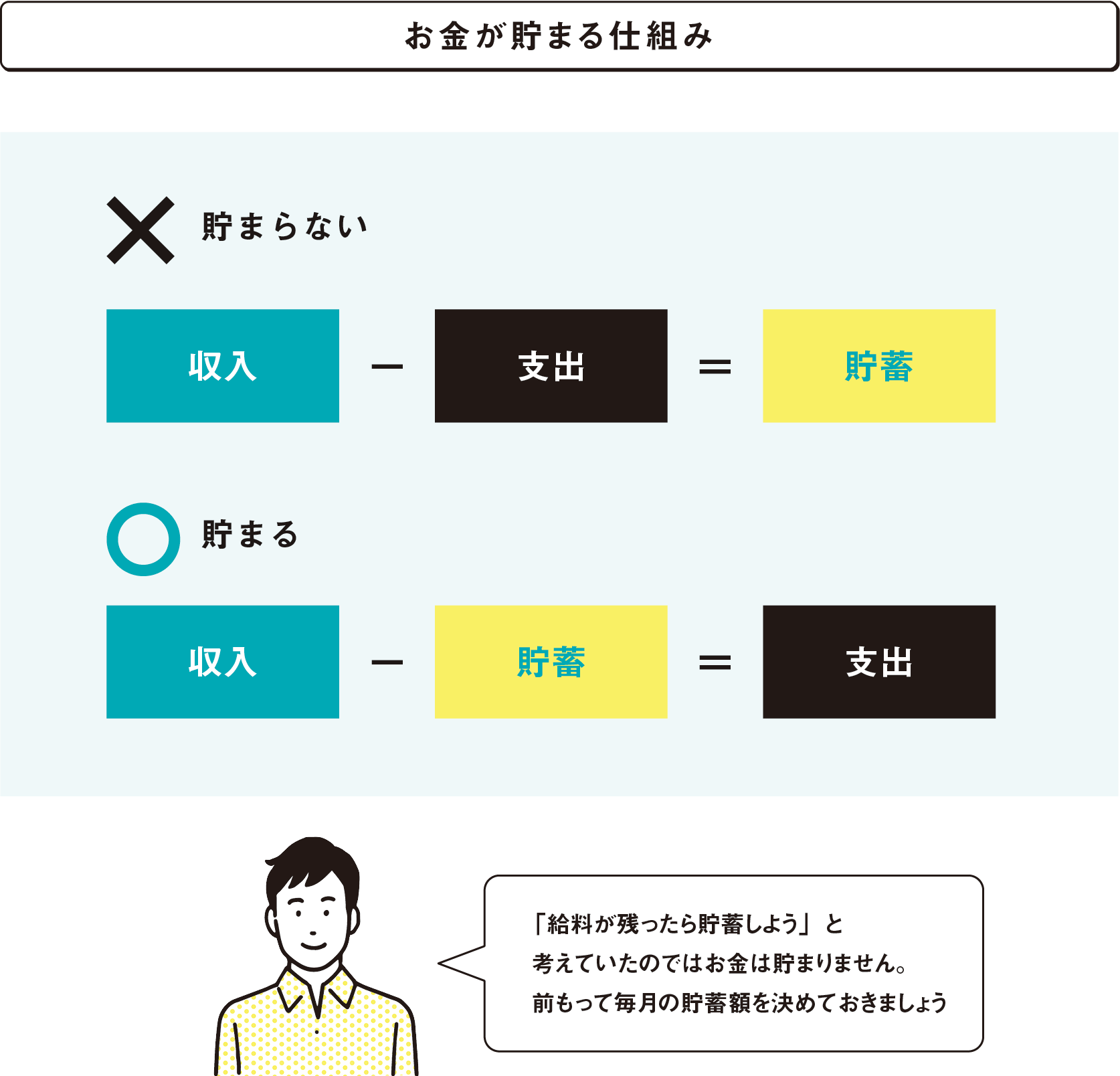

お金を貯めるには "先取り"をする

給料が残ったら貯蓄にまわそうと考える人がいますが、お金を貯めるためには「先に貯める分を引いて残りで生活する」ことが大切です。つまり「収入ー生活費=貯蓄」ではなく「収入ー貯蓄=生活費」なのです。

また、給料が増えた場合に貯蓄や投資にまわすお金は、「定額」ではなく「定率」で貯めることが必要です。増えた分からも無駄なく残すことで、お金は貯まっていくのです。逆もまた然りなので、定率を意識することが重要です。 家計の無駄を見直すだけで、お金は増えていきます。まずはこれまで使っていたお金の内訳を知ることから始めてみましょう。