人生100年、長生きリスクに備える。自分のライフプランに必要なお金は?

長生きをすればそれだけお金がかかる

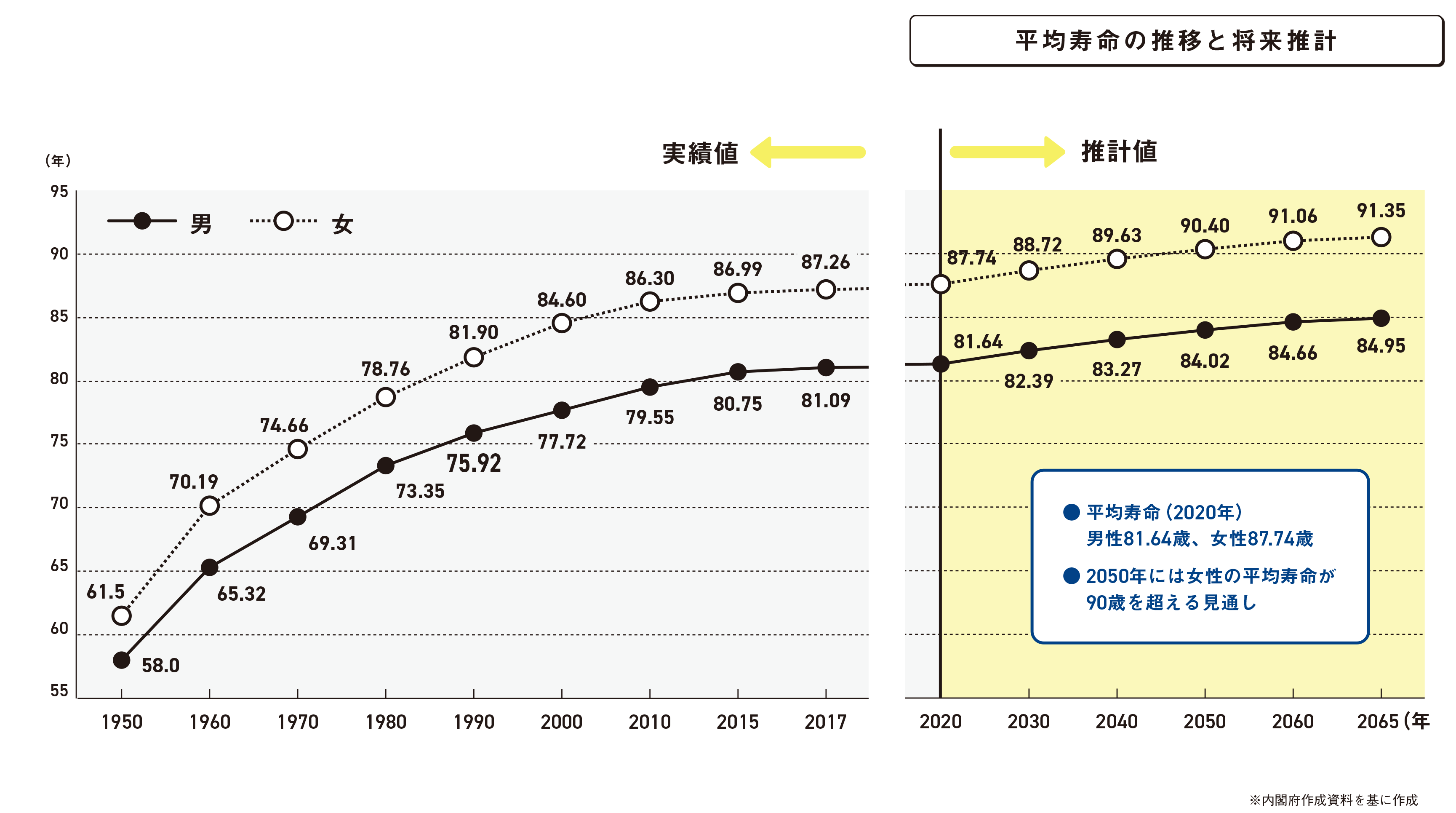

年々、平均寿命が延びている日本では、2021年9月1日時点の住民基本台帳に基づく100歳以上の高齢者の数が8万6,510人、2050年には約70万人に達するといわれています。

長生きは大変喜ばしいことですが、長生きするほど日々の生活費や医療費、介護費用などが増大することになり、一方で生涯賃金は一向に増大せず、公的年金だけでは生活が成り立たないのが現状です。金融庁の金融審議会「市場ワーキング・グループ」の報告では「老後の30年で約2千万円が不足する」という試算が示されています。

そういった状況にもかかわらず、「自分は大丈夫」と高を括って、何も準備をしない人が多いのも現実です。 現役世代での収入面で見てみると、2009年以降生涯賃金は急減し、現在も一向に回復をしていないという現状があり、頼みの綱である退職金も減少傾向となっています。

死ぬまでに自分がどんな生活をしていきたいのかをきちんと考えることと、それに伴う経済的な負担をどう賄っていくのかをしっかり計画するということが一番重要になります。

目的と時間を明確にして必要な金額を予測する

資産形成には、人生におけるさまざまなイベントや自身の仕事、収入など、多くの事柄を考えていかなければなりません。お金を貯める目的を明確にして、将来の設計図を描いていく必要があります。

人生には必要資金といわれるものがあります。一般的に、衣食等の生活費、就職費用、結婚費用、出産費用、住宅資金、教育資金、老後資金、医療費、介護費などがあげられます。 この必要資金のなかでも、住宅購入資金、子どもの教育資金、老後生活資金は「人生の3大資金」と呼ばれ、計画的に準備していかなければならない資金です。

3大資金は「目的」「必要な時期」「必要な金額」をある程度に予測することができるため、早い段階で準備を行える資金でもあるのです。

老後の赤字家計にどのように備えるか

住宅資金も教育資金も、一般的には数千万円かかるといわれています。では、老後資金はどれくらいのお金を準備すればよいのでしょうか。

引退後は家計を支える収入が給料から年金に変わります。収入額が大きく減ることにより、家計が厳しくなり、資産が減るスピードも早くなります。

実際、引退して年金で暮らしている世帯は、ほとんどが赤字家計です。平均(2人以上の無職高齢者世帯)をみると、月あたりの支出は25万円ほど。子育てや住宅ローン関連の支出が減っても、それくらいのお金は生活費として必要になるということです。

また、その金額を年金などで賄うことができず、60~64歳では月16万円の赤字、65~69歳で月8万円、70~74歳で月7万円、75歳以上で月4万円の赤字となっています。 定年までに準備する預金の目安として、前述した高齢者世帯の赤字額から計算すると、80歳まで生きた場合の累積赤字は約2千万円になります。100歳まで生きた場合は、さらに1千万円必要です。

このような現状から、各自で貯蓄や資産の運用など、年金以外の収入を確保する必要があるといえるのです。

貯めるだけでなく増やすことが大切

このように、一生にかかる生活費の総額を考えてみると、これまで労働した分の収入を預貯金だけで運用していてはとても追いつかない金額であることがわかります。そこで、資産を運用する、つまり「お金に働いてもらう」ことが必要となるのです。

資産運用とは、株式や債券、外国為替、不動産、金など、自身が保有する資産を運用することで、配当や利息、売却益などで増やしていくことです。 生活するにはとにかくお金がかかります。しかし、この超低金利の時代では預貯金だけでは貯まるスピードは限られてきます。項目ごとに予算を組み、資産運用で増やすことを前提に資金作りに取り組むことを考えましょう。