アフターコロナで考える2022年からの資産運用

2022.07.01

未曽有の経済危機となった新型コロナ感染拡大

2020年初頭から世界を混乱させ続けている新型コロナウイルス感染症は、これまでの私たちの生活様式を一変させ、外出や移動の自粛、イベントの開催規制、飲食店に対する営業時間短縮や酒類提供自粛などが行われる事態となりました。

世界中で経済活動が停滞するなか、日本政府は、家計への特別定額給付金や企業への雇用調整助成金、持続化給付金が配布されるなど、大規模な資金繰り支援を実施してきました。 世界的な経済ショックの前例としては、2008年のリーマンショックが記憶に新しいところです。このときは、米国の投資銀行リーマン・ブラザーズが経営破綻したことで金融市場が混乱、株価の大幅な下落や資金繰りの悪化が生じて企業の倒産が相次ぎ、世界中の経済が大きなダメージを受けました。

コロナショックも金融市場を大きく揺るがし、日本においても日経平均株価は一時的に急落し、経済成長率も大きく低下しました。国際通貨基金(IMF)の試算では、コロナショックによる世界経済の損失はリーマンショックの6倍ものダメージといわれています。

しかし、日本を含め世界の株価は、一部の新興国を除いて、2020年12月の時点で、コロナ前の水準に回復しています。リーマンショックのときは2007年後半から株価が下落し始め、底を打ったのは2009年3月で、株価が反転するまでに1年半かかりましたが、経済的ダメージがコロナショックのほうがより深いにもかかわらず、株価の反転が早かったといえます。

これは、米国も欧州も、それぞれ中央銀行が国債やその他のリスク資産を買いまくり、市場に資金をどんどん供給したことによるものです。 日本の中央銀行である日本銀行でも、ETFなど日本株式を大規模に買い続けました。結果、日本株式の最大の株主は現在、日銀という状況です。 このように、コロナショックとリーマンショックの違いは、政府と中央銀行の動きだったといえるのです。

アフターコロナの経済はインフレに進む可能性

コロナ後の資産運用を考えるために、まずは経済が今後どうなるのかを考えてみましょう。

経済評論家の間では、アフターコロナの2022年からは、インフレかデフレどちらかに急激に進むと意見が二分していますが、各国のコロナ対策としてのこれまでの金融緩和や2大経済大国である米国と中国の関係悪化、また原油高などの状況から考えると、インフレに進むと考えるのが妥当ではないでしょうか。

「インフレ」とは、モノの値段が上がり、お金の価値が下がっている状態をいいます。反対に「デフレ」は、モノの値段が下がり、お金の価値が上がっている状態です。

日本では、デフレで物価は安いが賃金も上がらないという状態が長く続いてきましたが、2022年の年初からは、先の原油高や海外情勢を受け、電気やガスなどの社会インフラや食品や日用品などの料金の値上げが次々に発表されており、徐々にインフレの状況になり始めていると考えられます。

コロナショックを契機に 資産運用を考え直す

インフレとデフレは金利にも影響を与えます。

デフレ時は預金金利がとても低く、銀行口座にお金を預けていても利息はほとんどつきません。

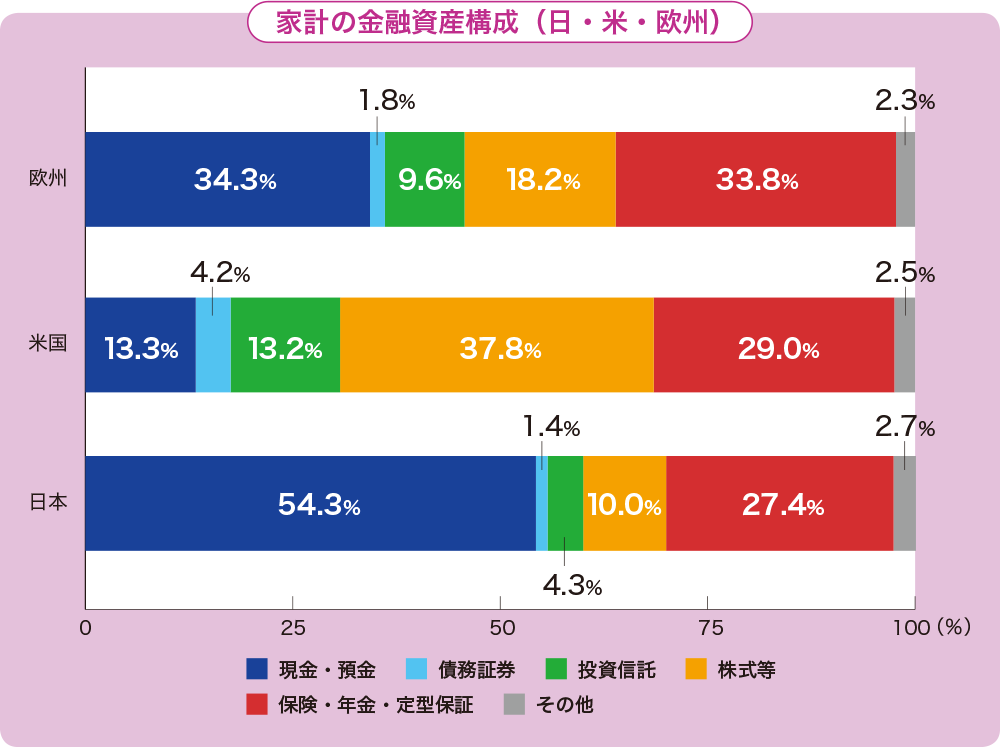

しかし、金融庁が発表した家計金融資産構成をみると、日本人の資産は全体の約80%を預金、保険、年金が占めています。つまり、日本人は、長いデフレ状態の間ずっと「資産を増やそうとしてこなかった」といえるのです。

今後の経済がインフレに向かうと予想されるとはいえ、預金中心で資産を持つという今の考え方では、将来的に資産を目減りさせることになりかねないことに日本人は気付かなければなりません。

コロナショックを契機に資産運用の方法や運用の仕方を考え直してみることが大切だといえるのではないでしょうか。