つみたてNISAと新NISA つみたてNISAの仕組みを知る ~つみたてNISAとiDeCoでお金を増やす(2)~

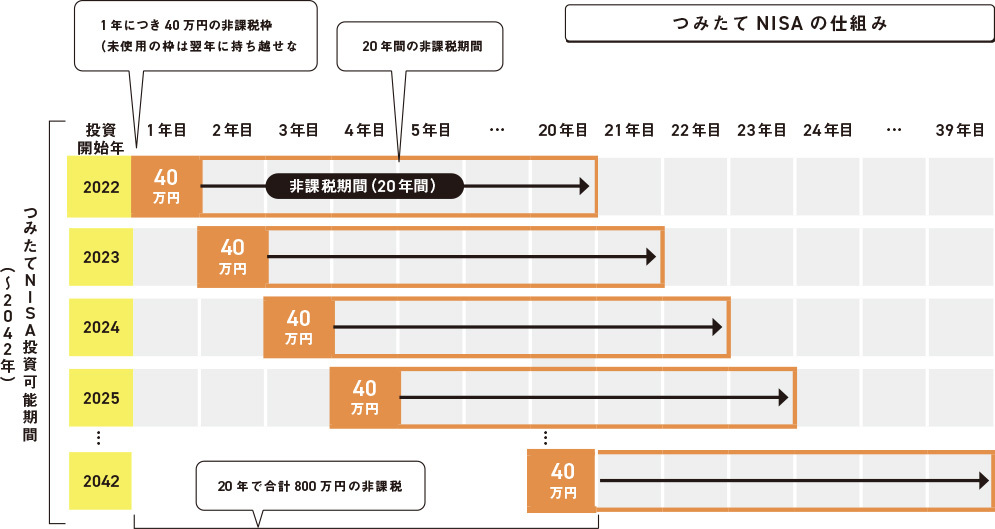

つみたてNISAの投資限度額と非課税期間

つみたてNISAは少額からの長期・積立・分散投資を支援するための非課税投資積立制度です。

つみたてNISAでの運用対象商品は手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した投資信託とETF(上場株式投資信託)に限定されており、2022年8月18日時点で、インデックス型投資信託185本、アクティブ型投資信託23本、ETF7本の合計215本となっています。

つみたてNISAの投資限度額は年間40万円で、購入した年から数えて20年間に得た分配金と値上がりした後に売却して得た利益(譲渡益)には課税がされません。非課税で保有できる投資総額は20年間で最大800万円ということになります。

なお、つみたてNISAでは、その年の投資額が40万以下だったとしても、残りを翌年の非課税投資枠に移すこと(ロールオーバー)はできません。非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。

なお、2022年現在、つみたてNISAは2042年までの制度とされており、2042年中に購入した投資信託は2061年まで非課税で保有することが可能です。

NISA口座の損失は損益通算できない

NISA口座で保有している投資信託が値下がりした後に売却するなどして損失が出た場合、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできません。

また、NISA口座以外の口座で保有している金融商品をNISA口座に移すことはできません。NISA口座で保有している金融商品を、他の金融機関のNISA口座に移すこともできませんので注意が必要です(2022年現在)。

新NISAの1階部分はつみたてNISA

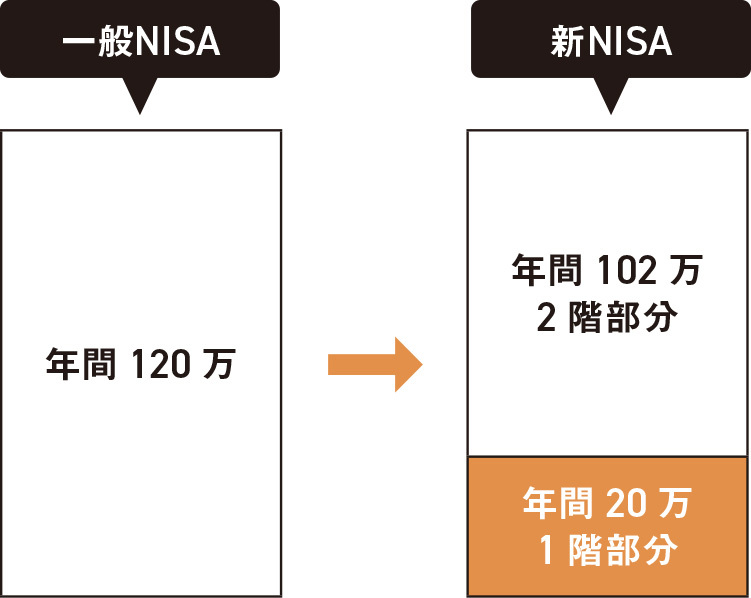

そもそもNISA制度は期間の決められた時限措置で、一般NISAは2023年で終了することになっており、非課税で投資できる期間が年々短くなっていくことが大きな論点となっていました。

例えば、2022年から一般NISAを利用する場合であれば、投資可能期間は残り2年間しかないということになります。そこで、一般NISAが終了した後の2024年からも5年間、「新NISA」として継続して投資できるように制度が改正され(2020年度税制改正大綱)、同時に「つみたてNISAの5年間延長」も決定しました。

新NISAの最大の特徴は、非課税枠が2階建てとなっている点です。 今までの一般NISAの非課税枠は「年間120万円」ですが、新NISAの非課税枠は「1階部分が年間20万円」「2階部分が年間102万円」と合計で「年間122万円」となります。1階部分につみたてNISAが組み込まれたと考えてもらえればよいでしょう。

新NISAの2階部分は自由度が高い

新NISAの場合、原則として1階部分を利用しなければ2階部分は利用できないとなっています。ただし、20万円をすべて使い切る必要はなく、一部でも利用していれば2階部分は利用できます。

1階部分のつみたてNISAでは指定されている投資信託等にしか投資はできませんが、2階部分では、一般NISA同様に上場株式や投資信託(ETF・REITを含む)などに投資できます。

なお、上場株式のうち、整理銘柄・管理銘柄や、レバレッジの効いた投資信託には投資することができないとされています。

| 現行の一般NISA(新NISAに移行予定) | 新NISA(2024年~) | つみたてNISA | |

|---|---|---|---|

| 非課税投資金額 | 年間120万円 | 1階部分:年間20万円(積立に限る) 2階部分:年間102万円 =合計年間122万円 |

年間40万円 |

| 非課税投資金額 | 5年間 | 5年間 | 20年間 |

| 投資対象 | 上場株式 投資信託 (ETF・REIT含む) など |

1階部分:つみたてNISAと同じ 2階部分:現行の一般NISAと同じだが、上場株式のうち整理銘柄・管理銘柄やレバレッジの効いた投資信託等除く |

金融庁の基準を満たした一定の投資信託に限られる(長期の積立・分散投資に適した一定の投資信託) |

| 投資可能期間 | 2023年まで ただし、「新NISA」にロールオーバー※可 |

2024年~2028年までただし、1階部分は「つみたてNISA」にロールオーバー※可 | 2042年まで(2037年までから延長) ロールオーバー※不可 |

※ロールオーバーとは、非課税期間終了後に、翌年の非課税枠に移し替えることで、非課税を継続させること