ライフステージに合わせて借入期間を決める ~定年を完済の目標とする必要はない~

2022.12.21

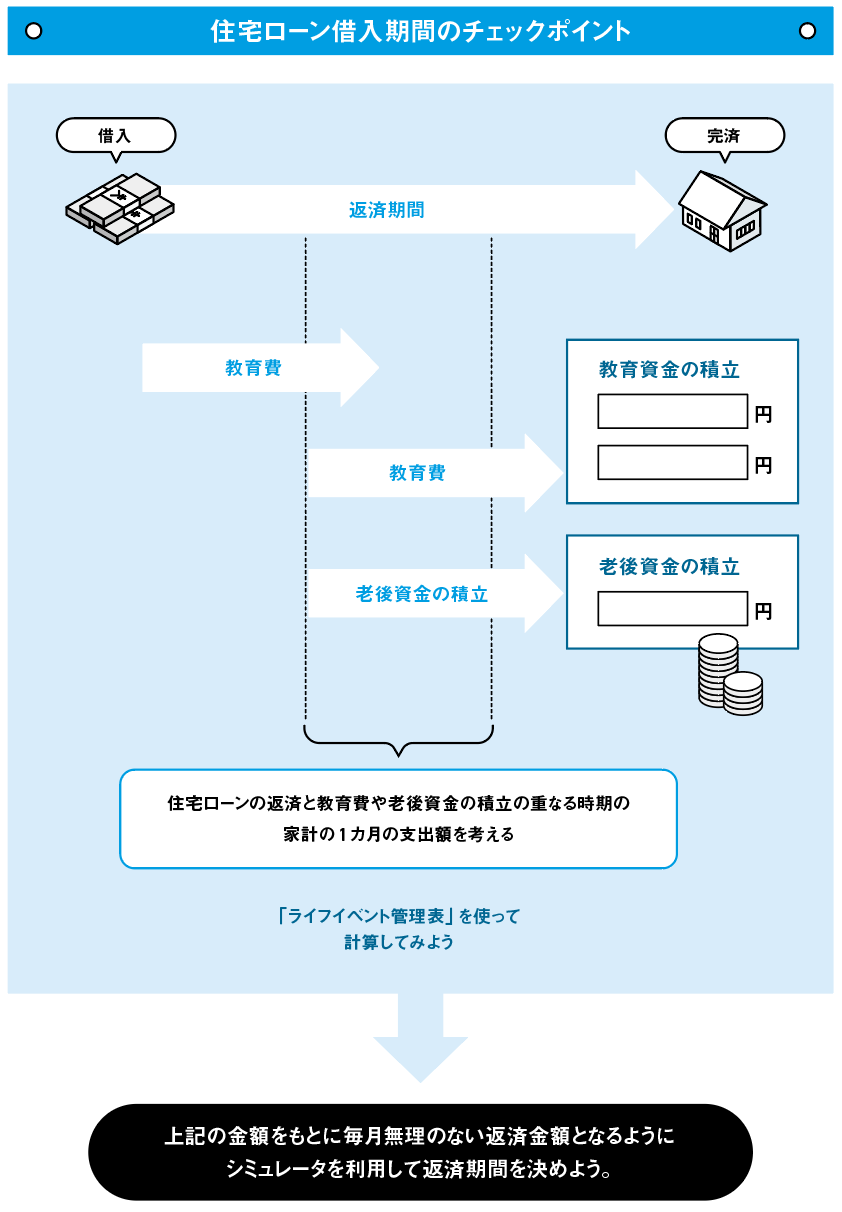

借入期間はライフステージに合わせて決める

住宅ローンの借入期間を決める上でまず考えることは、毎月の返済額が無理なく支払える額か、ということです。将来のマネープランを考慮した毎月の返済可能額と総借入額から借入期間を決めるようにしましょう。また、住宅ローンの借入期間は、金融機関で用意されている一般的な商品では最長35年ですが、融資条件で定められている期間内なら、借入期間は自分で決めることができます。事前に決めた総予算と毎月の返済額を優先して借入期間を決めるようにしましょう。

完済時期と定年を合わせる必要はない

今後、65歳定年が定着していくと、65歳が人生の一区切りとなる人が多くなります。そのタイミングがローン完済のタイミングと考えている人も多いようですが、必ずしも定年とローンの完済を合わせる必要はありません。

たとえば、30歳で借り入れ、35年返済の場合はちょうど65歳ですが、だれでも30歳で住宅を購入できるわけではありません。40歳で借り入れ、65歳で完済しようとすると、毎月の返済額が多くなり、とくに40歳代では子どもの教育費負担が大きくなる時期でもあり、老後資金の貯蓄もある程度準備をすすめる時期で、毎月の支出は、かなり大きくなります。

また、長期的な収入の安定にも不安があると、65歳で完済するということは絶対条件ではありません。

退職金でローンを完済する必要はない

65歳以降に住宅ローンの返済が続く人は、退職金を受け取ったら残金をまとめて返済しようと考えている人が多いようです。定年で収入が減るので借金があると不安だからということですが、必ずしも退職金で完済するという必要はありません。老後のマネープランと手元にある現金の額で判断するといいでしょう。

例えば、子どもの教育費が予定より大きくなってしまい、定年時までに老後資金の貯蓄が間に合わなかった場合には、老後の生活のリスク管理のために、できるだけ現金を持っておく、という選択肢もあります。もちろん住宅ローンを完済すると「借金がなくなった」という安心感がありますが、老後の生活では思わぬ出費が待っています。急な入院や親の介護など、保険で準備していても、すべての出費をカバーできるわけではありません。

65歳から受け取る年金の額と住宅ローンの返済額、家計の支出を計算して、支払いが継続できるなら、無理に完済する必要はありません。住宅ローンは低金利で借り入れているため、ある意味「コントロールできている借金」です。現金を持つことで、老後生活のリスク管理をするほうが安心した生活を送ることができるでしょう。

※低金利時代最後のチャンス!? 住宅ローン かしこい借り方・借り換え方(2022年8月30日 発売)掲載記事を転載