不動産の分割方法と相続手続き ~土地や建物を相続する~

2022.12.16

家や土地などは、等分に切って分けるというわけにはいきません。ここでは、不動産をトラブルなく分配するための分割の方法や土地の評価、登記の手続きについて解説します。

不動産をスパッと分けるには…

以下の分割方法にもそれぞれにメリット、デメリットがありますが、のちのトラブルのタネを残さないという点で有効な選択肢になります。

・お金に換えて分ける換価分割

家を売却したお金を遺産として分けあう

住居用財産を譲渡した場合の3000万円の特別控除の特例

居住用財産(マイホーム)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3000万円まで控除ができる特例です。これを「居住用財産を譲渡した場合の3000万円の特別控除の特例」といいます。

・相応のお金を払う代償分割

家を相続した長男から遺産に相応するお金をほかの兄弟が受け取る

不動産を公平に分配するにはお金にして分けます

家や土地などの不動産の遺産分割には、相続人同士で共有名義にする方法がありますが、リフォームや売却をするにも共有者全員の同意が必要であるなど自由度が低く、加えて共有者のいずれかに次の相続が発生した場合に共有者が増え、権利関係が複雑になるといったマイナス面が増していきます。

分割が困難な遺産の場合は、遺産分割の方法のうちの「代償分割」と「換価分割」で、お金にして分配するという方法を検討してみるのもよいのではないでしょうか。

不動産(土地)の評価方法

不動産の相続税を算定する場合の土地の評価方法は「路線価方式」と「倍率方式」の2種類です。路線価も倍率も国税庁のホームページで確認することができます。

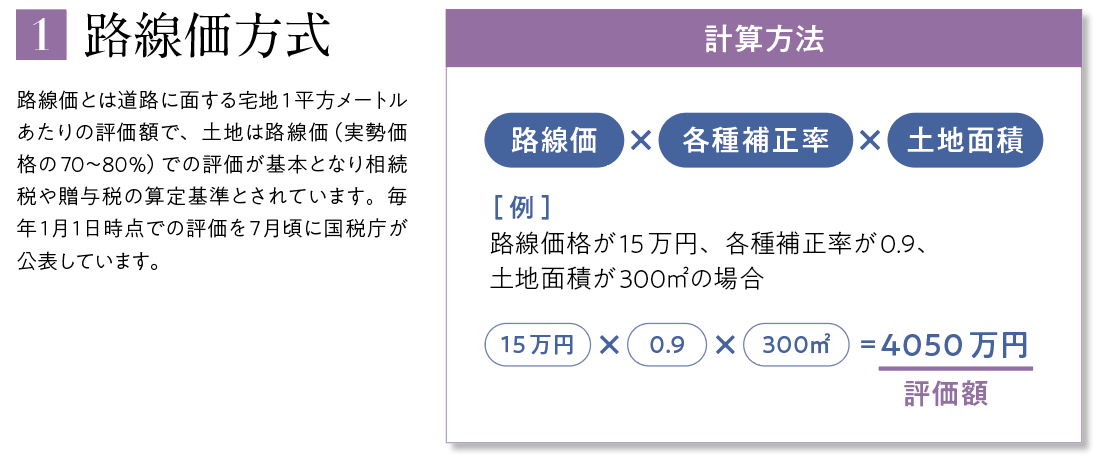

1.路線価方式

路線価とは道路に面する宅地1平方メートルあたりの評価額で、土地は路線価(実勢価格の70~80%)での評価が基本となり相続税や贈与税の算定基準とされています。毎年1月1日時点での評価を7月頃に国税庁が公表しています。

計算方法

路線価 × 各種補正率 × 土地面積

(例)

路線価格が15万円、各種補正率が0.9、土地面積が300㎡の場合

15万円 × 0.9 × 300㎡ = 4050万円(評価額)

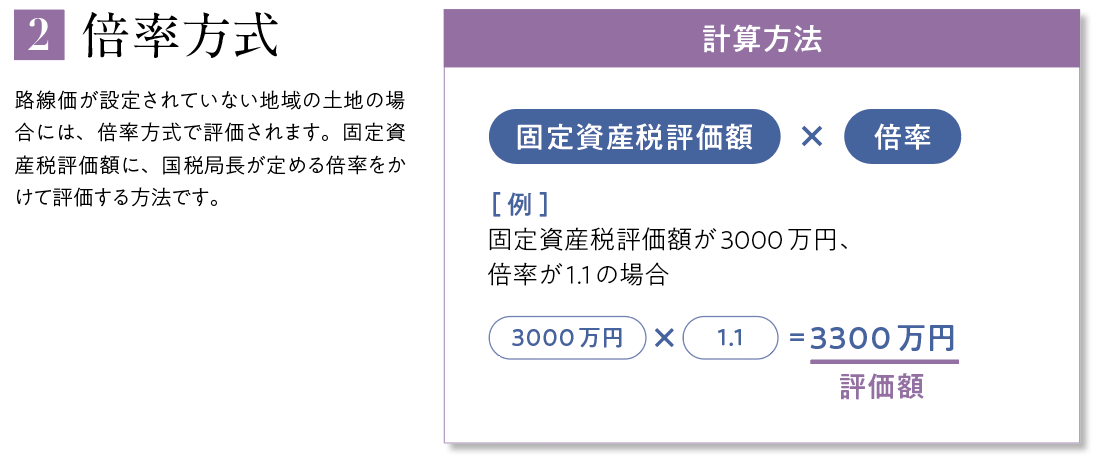

2.倍率方式

路線価が設定されていない地域の土地の場合には、倍率方式で評価されます。固定資産税評価額に、国税局長が定める倍率をかけて評価する方法です。

計算方法

固定資産税評価額 × 倍率

(例)

固定資産税評価額が3000万円、倍率が1.1の場合

3000万円 × 1.1 = 3300万円(評価額)

持ち家の場合の評価額

固定資産税評価額によります。

マンションの場合の評価額

マンションの相続税評価は、専有部分と共有部分を含めて金額を算出しますが、まずマンション全体の相続税評価額を割り出し「持分割合(専用部分の割合)」をかけます。

アパートなど、貸家として供されている家屋の評価は?

アパートなど、貸家として供されている家屋は、固定資産税評価額に借家権割合と賃貸割合を掛けた価額を、固定資産税評価額から控除して評価します。たとえば、家屋の固定資産税評価額が1000、借家権割合が30%の地域で、賃貸割合が100%の場合、1000-1000×30%×100%で財産評価額は700となります(参照:国税庁ホームページより)。

※図解身内が亡くなったときの届出と手続きのすべて2022年版(2022年1月30日 発売)掲載記事を転載