住宅ローン金利は上昇傾向 繰り上げ返済や借り換えのメリットは?

2022.11.09

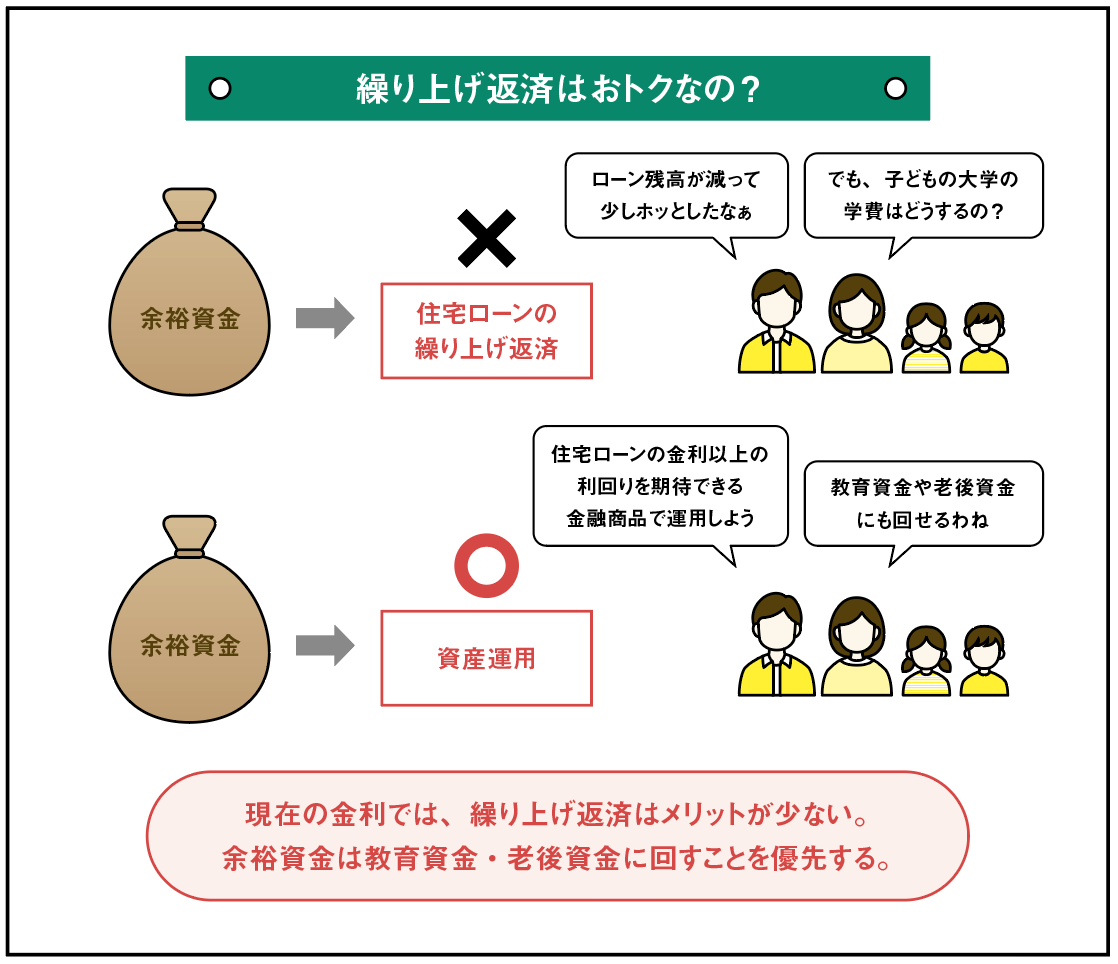

繰り上げ返済に大きなメリットはない

結論から言うと、現在の金利では繰り上げ返済しても大きなメリットはありません。もちろん、住宅ローンの残高が減ってホッとするという気分的なメリットはあるかもしれませんが、繰り上げ返済する資金があるなら、「現金を手元におく」「教育資金や老後資金などへ充てる」ということを優先することをおすすめします。教育費は入学金や授業料以外にも、教材費など意外とお金がかかりますので、そのための余裕資金としてもいいでしょう。また、教育ローンを利用する場合でも、日本政策金融公庫の教育ローンは固定金利で年率1・8%(2022年7月現在)ですが、1%程度の金利で借りている住宅ローンを先に返済する意味はありません。

教育資金や老後資金について心配がないという人は繰り上げ返済してもいいでしょう。しかし、現在の低金利で借りている住宅ローンを慌てて返済するより、資産運用したほうがメリットが大きいでしょう。

例えば、10年もの米国債の年利回りは3%程度で(2022年7月現在)、住宅ローンの金利を大幅に上回っています。為替レートの変動リスクもありますが、それを考慮しても投資するメリットは十分あるでしょう。

また、多少の勉強が必要となりますが、長期間の運用なら、世界の株式へ投資するインデックス型ファンドやバランス型ファンドなどで運用してもいいかもしれません。

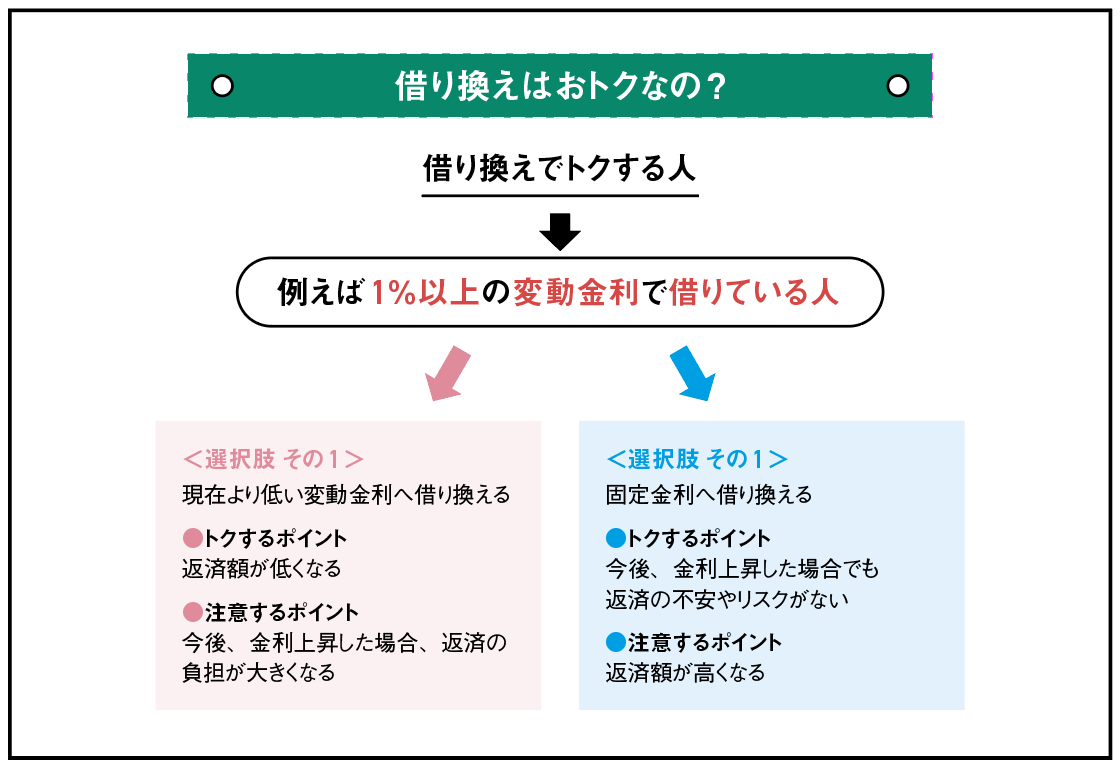

借り換えを考えるなら今がラストチャンス

残念ながら固定金利が上昇している現在では「借り換え」でトクするゴールデンタイムは過ぎてしまいました。しかし、住宅ローンのリスク管理という観点から借り換えのメリットがある人も少なくありません。言い換えると、今が借り換えの最後のチャンスかもしれません。対象となるのは、現在、目安として1%以上の高い変動金利で借り入れている人で、2つの選択肢があります。第一は、変動金利への借り換えです。とりあえず、返済額は安くなり、目先の安心感につながりますが、将来の金利上昇への不安は残り、リスク管理の観点からは疑問の残る借り換えとなります。

もう一つの選択肢は、固定金利への借り換えです。現在の固定金利は、10年固定で1%前後、全期間固定では1・2%から1・8%と高くなり、今後も上昇が見込まれます。

この状況では、多くの場合、変動金利から借り換えると、支払額は増加することになります。

現在の局面では、金利リスクを考えると固定金利への借り換えが最善の策となりますが、不確定な将来のリスク管理のために毎月の支払額の増加を受け入れることができるか、という判断になり、なかなか勇気ある決断となるでしょう。

しかし、住宅ローンの見直しの目的を考えると、目先の返済額の安さも大事ですが、残りの長い返済期間、安心・安全に返済するということも大切です。住宅ローンは人生三大支出のなかでも一番大きな買い物であり、自分で返済額や期間を調整することができます。そのため、リスク管理と返済額の低減をバランス良く考えることが必要です。

※低金利時代最後のチャンス!? 住宅ローン かしこい借り方・借り換え方(2022年8月30日 発売)掲載記事を転載