予測できない住宅ローン金利「固定金利」「変動金利」どっちを選ぶ?

2022.11.02

固定金利と変動金利どっちがトクか考える

住宅ローンについての質問で多いのが「固定金利と変動金利どちらがいいですか」。質問の意図を「どちらがおトクですか」と解釈して回答すると、答えは「分からない」です。一般的に「おトク」かどうかの判断基準は「自分が支払った金額が安いか」。住宅ローンでは「支払総額」で判断することになります。

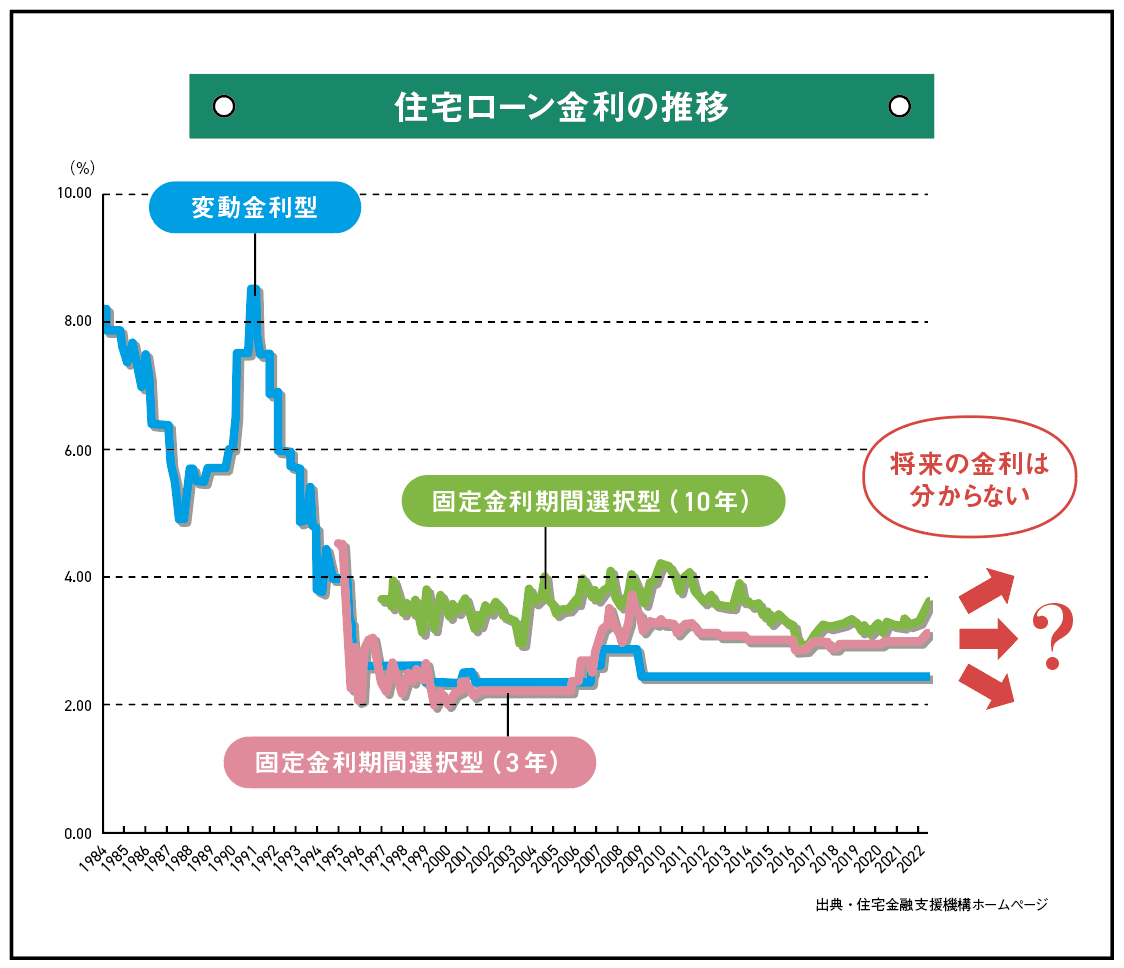

将来の住宅ローン金利を予測することは不可能

変動金利の場合、金利が変動するため、今後35年間の金利を予測しないと支払総額は計算できません。しかし、将来の株価を予想することが不可能であるというのと同様に、将来の金利も予想できません。

現在は超低金利ですが、これは最近30年間のことで、1992年の店頭金利は8%を超えていた期間もありました。極端な例ですが、将来、同様の金利水準となった場合、固定金利と変動金利では、支払総額が逆転することもあります。 そこで、「どちらがおトクか」という質問には、将来の金利が予測できない以上、「分からない」と答えることになります。

返済限度額を考えリスクの許容度で判断する

「自分はどちらを選ぶといいのか」という質問に対する回答で考えると、「リスクの許容度」という別の基準で判断することができます。

例えば、変動金利で、当初金利が0・475%、5年後に1・10%、11年目からは1・35%に金利が上昇したと仮定して試算すると、毎月の支払額は当初5年間は7万7544円、つぎの6年目から10年目は9万716円、11年目以降は9万3396円となります。ここで、11年目以降、毎月9万3396円を無理なく返済できるかが判断基準となります。

毎月ローンの返済に回せる金額が不足するなら、「変動金利」では返済できなくなるリスクがあり、そのリスクを避けるためには「固定金利」を選ぶことになります。これが安心・安全のための「リスク管理」となります。

※低金利時代最後のチャンス!? 住宅ローン かしこい借り方・借り換え方(2022年8月30日 発売)掲載記事を転載