その保険、本当に必要ですか? 生命保険を見直すことでお金は貯まる

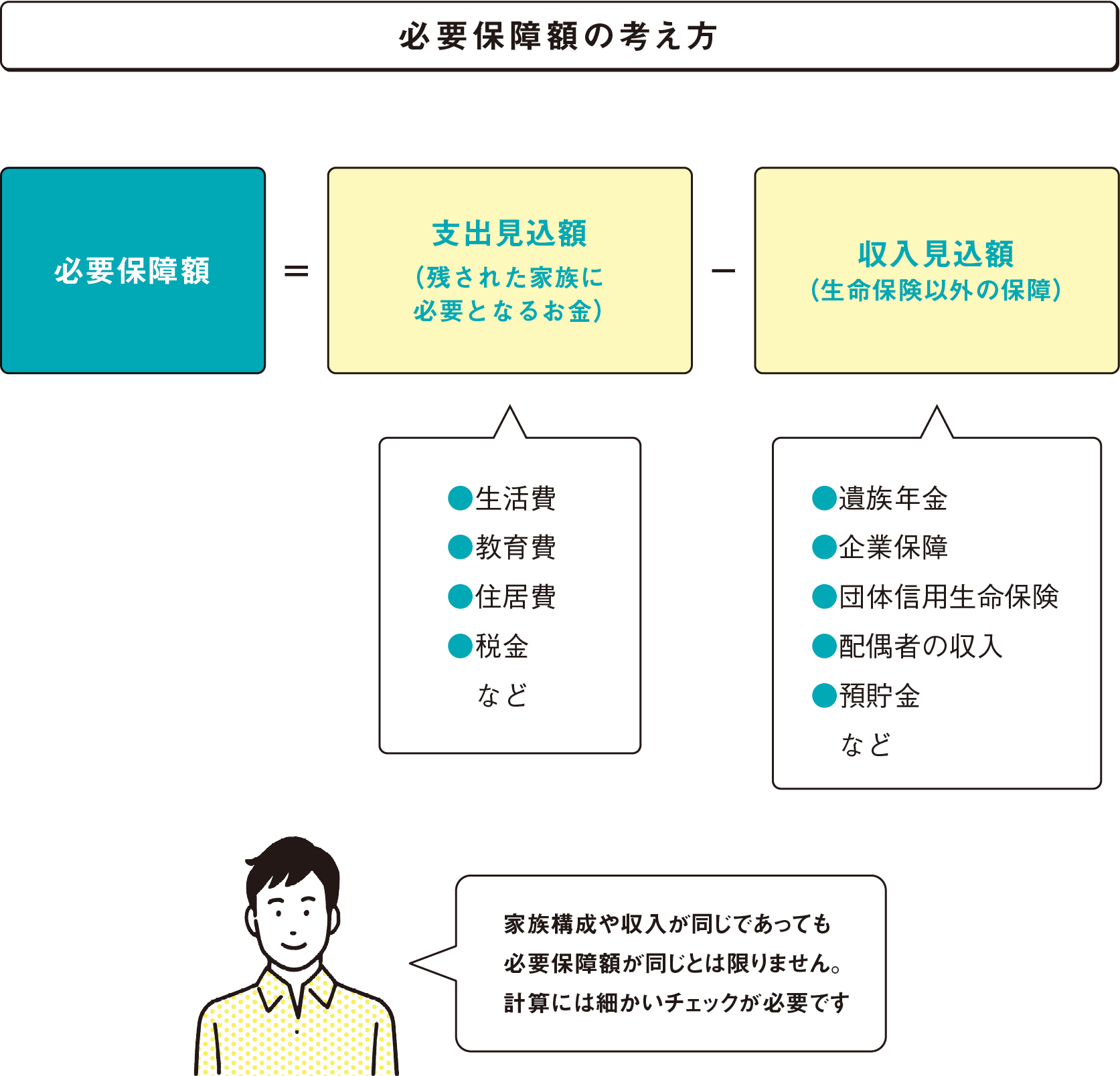

家族構成によって必要な保障額は異なる

日本は生命保険大国であり、およそ90%の世帯が何らかの保険に加入しています。 死亡や高度障害への備えを目的とする保険が大半ですが、現在加入している保険は本当に必要なものでしょうか? 必要以上に高い保険に加入している場合、生活費を圧迫してしまっていることも。不要な保険を見直すことによって、余ったお金を貯蓄に回すことが可能となります。

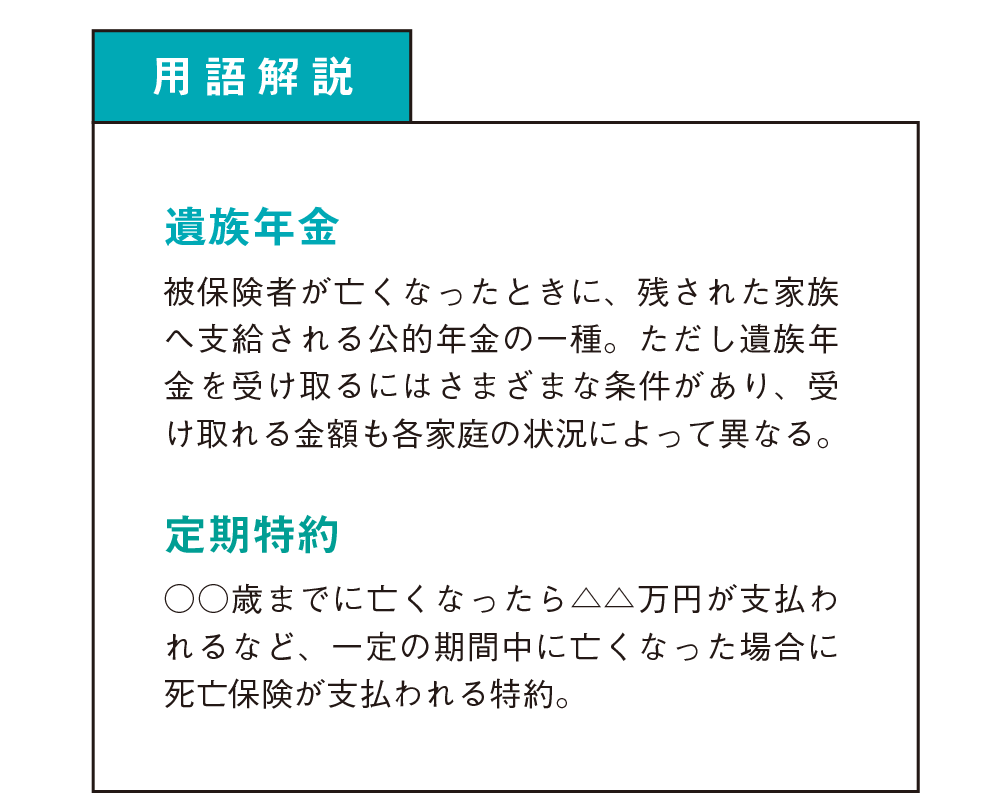

日本ではほとんどの人が厚生年金や共済年金、国民年金などの公的年金に加入しており、万一の際には遺族年金が支給されます。このような公的保障制度を念頭におき、まずは現在加入している保険の保障内容が自分に適しているのかどうかを見てみましょう。

そもそも生命保険とは、「被保険者(保険の対象になる人)に万一のことがあった時に残された家族の生活を保障するために加入するもの」です。

例えば、共働きの夫婦か専業主婦か、子どもがいる場合、子どもがいない場合など、家族形態によって必要となる生活費は異なりますので、それぞれ必要保障額を算出することが必要です。

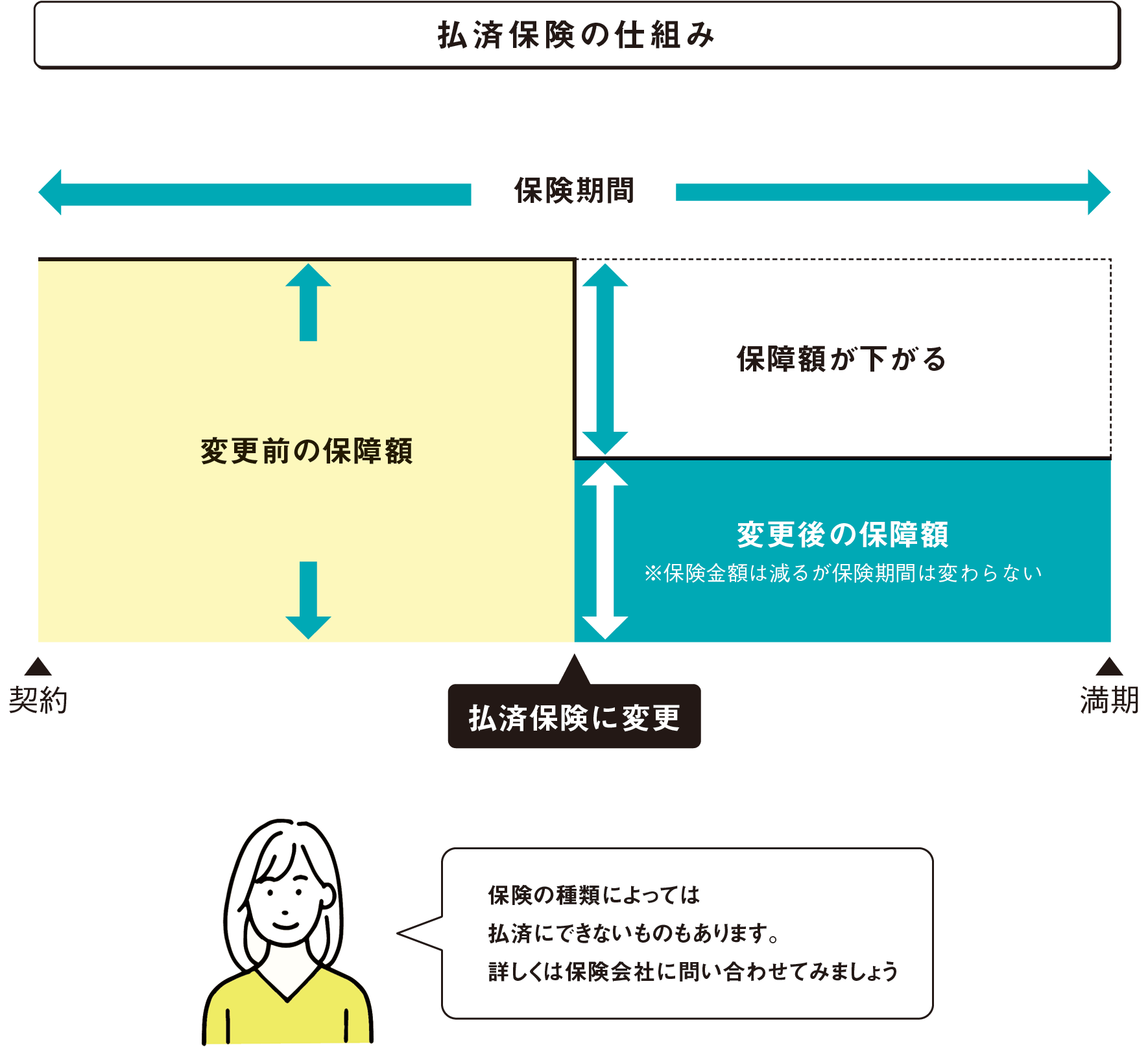

子どもが成人しているか、就学中かによっても変わります。子どもの成長は、保険の必要保障額を見直すチャンスといえます。 子どもが独立した後、加入している保険を払済保険に変更すれば、それ以降の支払いを停止することもできます。払済保険とは、契約中の保険を解約せずに支払いをストップし、保障額を下げた保険に変更するシステムです。

マイホームを購入するときに加入することが多い団体信用生命保険は、住宅ローンの契約者が返済中に亡くなったり、高度障害状態になったときに、残りの住宅ローンが全額弁済されるものです。最近の団体信用生命保険には医療保障や特定疾病保障、就業不能保障などが付いているものもあるので、住宅ローンを利用している人は別途加入している生命保険の見直しができることもあります。

不要な特約の見直しも必須

生命保険には、主契約の死亡保障以外にさまざまな特約を付けることができます。

例えば、医療特約、障害特約、介護特約、定期特約の他、途中でお祝い金が受け取れるものも。ただし、当然のことですが、特約が多くついていればいるほど、支払う保険料は高くなります。それらの特約は本当に必要でしょうか? 判断するポイントをお伝えします。

まずは、生命保険とは別に単体で医療保険や障害保険に入っている場合、生命保険に医療特約、障害特約を付ける必要はありません。

また、定期特約については、まだお金のかかる成人未満の子どもがいる家庭でもしもの時のために付けていることが一般的ですが、子どもがすでに独立している場合は不要な特約といえます。 保険はいざという時には十分な保障が受けられることが目的ですが、保障の重複や必要以上の保障額などの無駄を知ることで、家計の見直しにもなります。

保険はわかりづらいからこそ、すすめられるがままにあれこれ特約をつけるのではなく、適宜ライフステージの状況によって見直すことが必要です。