iDeCoと日本の年金制度の仕組みを理解する

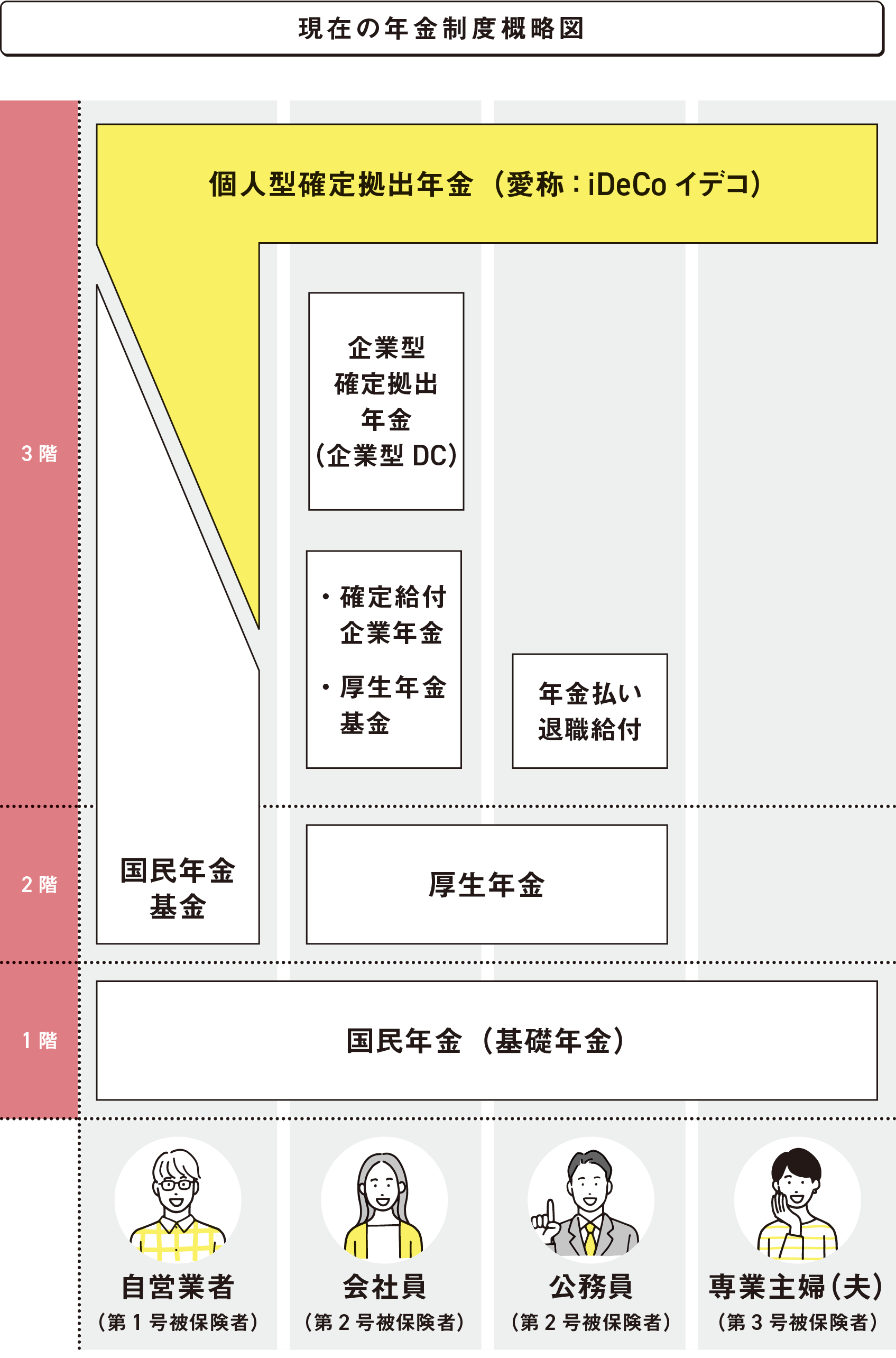

日本の年金制度は3階建てになっている

老後の収入の柱としてもっとも重要なのが「年金」です。日本の年金制度は「3階建て」となっています。

1階部分は「国民年金(基礎年金)」です。原則として20歳から60歳未満のすべての人が加入します。毎月決まった額の保険料(1万6610円)を40年間(480カ月)納付することで、65歳より国民年金を受け取ることができます(2021年10月現在)。納付回数が満期の480カ月より少ない場合は納付していない分が減額されます。

2階部分は会社員や公務員などが加入する「厚生年金保険」です。厚生年金保険の保険料は、給与から天引きされます。

老後の備えは自分で準備する時代に

3階部分は「企業年金」や「個人型確定拠出年金」などの上乗せ年金となります。自営業者や学生などの第1号被保険者と、第2号被保険者の配偶者である第3号被保険者は厚生年金に加入できないため、将来受け取る年金額が少なくなります。そのようなお金の不安を取り除くために重要なのが3階部分なのです。

「個人型確定拠出年金(iDeCo)」は、自営業者および企業年金のない会社員のための制度として、2001年10月にスタートしましたが、長い間注目されていませんでした。

しかし、2017年1月に加入対象が拡大され、それまで加入対象ではなかった公務員、企業年金のある会社員および専業主婦等(国民年金の第3号被保険者)も加入対象となったことにより、公的年金に不安を持つ人や、主婦層や若年層などが注目するようになりました。自分の老後の備えは自分の努力で準備する時代になってきているといえるでしょう。

前述のように、iDeCoとは国民年金や厚生年金といった公的年金に上乗せして、個人が任意で加入できる私的年金制度です。証券会社や銀行など、iDeCoを取り扱っている金融機関で加入申し込みを行ったうえで、毎月一定額を積み立て、投資信託などの金融商品で運用します。積み立てた資金は、60歳以降に一時金として一括、もしくは年金として分割で受け取ります。 老後のために自分で積み立て、貯金をし、そこに資産運用の要素が加わるようなイメージです。

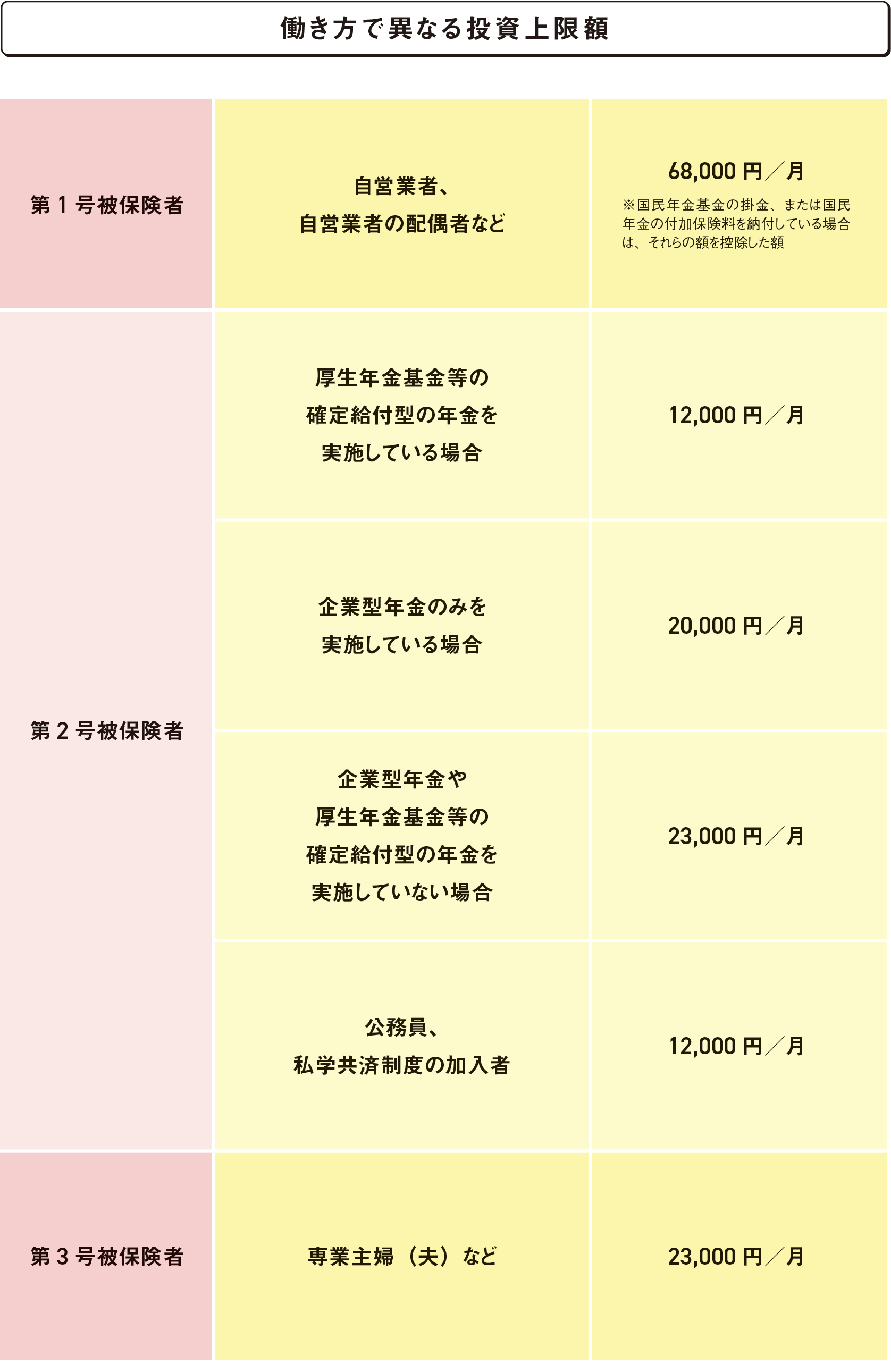

iDeCoの毎月の掛金は、千円単位で最低5千円から積み立てることができ、国民年金の種類(第1号、第2号、 第3号)によってそれぞれ上限額が設けられています(別表参照)。

iDeCoのメリットとデメリット

iDeCoの最大のメリットは、何といっても税制優遇でしょう。iDeCoでお金を積み立てると、年間の掛金の合計額が全額所得控除されます。 どれだけ税金が軽減されるかはその人の年収や掛金の額によりますが、例えば年収500万円の人がiDeCoで毎月2万円ずつ積み立てている場合、年間の税金が約4万8千円減ることになります。

また、iDeCoの運用で投資信託などの金融商品の運用利益等に掛る税金20・315%も非課税になります。

さらに、iDeCoで積み立てた資金を一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金控除となります。受取方法は、60歳になって実際に受け取る際に決めればよいので、加入時に考える必要はありません。

このように、iDeCoは、加入時、運用時、受取時と、3段階の税制優遇措置が取られていることがメリットです。

一方でiDeCoにはデメリットもあります。それは、原則60歳まで積み立てている資金の引き出しができないことです。iDeCoという制度はあくまでも、老後に収入が公的年金のみとなった場合の所得減を補うための私的年金ですので、手厚い税優遇を認める代わりに、流動性に制限が設けられているということです。