個人の資産形成手段は貯蓄から投資信託へ

2022.10.07

「人生100年時代」の到来と長引く低金利

2022年4月から民法上の成年年齢の引き下げが行われ、多くの若者が高校3年生の年齢で新成人となり、自身の判断でさまざまな契約が結べることとなりました。一方で、日本人の平均寿命は着実に延びており、「人生100年時代」の到来がますます現実化してきています。

人々の生き方も大きく変化し、今や65歳から69歳の約半数が働く時代となり、2021年4月には企業に対して70歳までの雇用が努力義務化されました。このような環境変化のなかで、現代の若者は、これまで以上に長く多様な人生を自立して進んでいくこととなり、老年世代も現役として長く人生を歩まなければならない時代となっています。

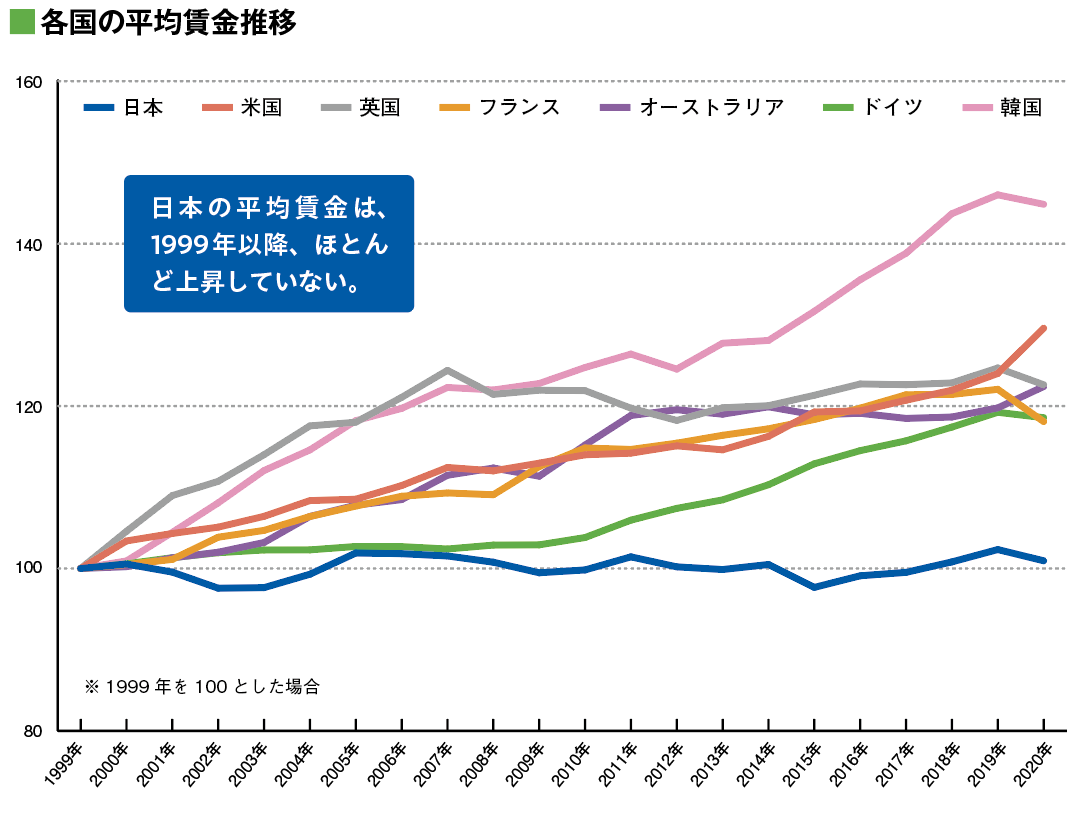

1999年2月に「ゼロ金利政策」の導入が決定されて以来、日本では長期にわたる低金利が続いています。日本人の運用の中心である定期預金などでは資産がほとんど増えないにもかかわらず、実質賃金はほとんど上がらないという厳しい環境に20年以上置かれている状況です。

「投資=怖い」「投資=損する」 イメージが強い日本

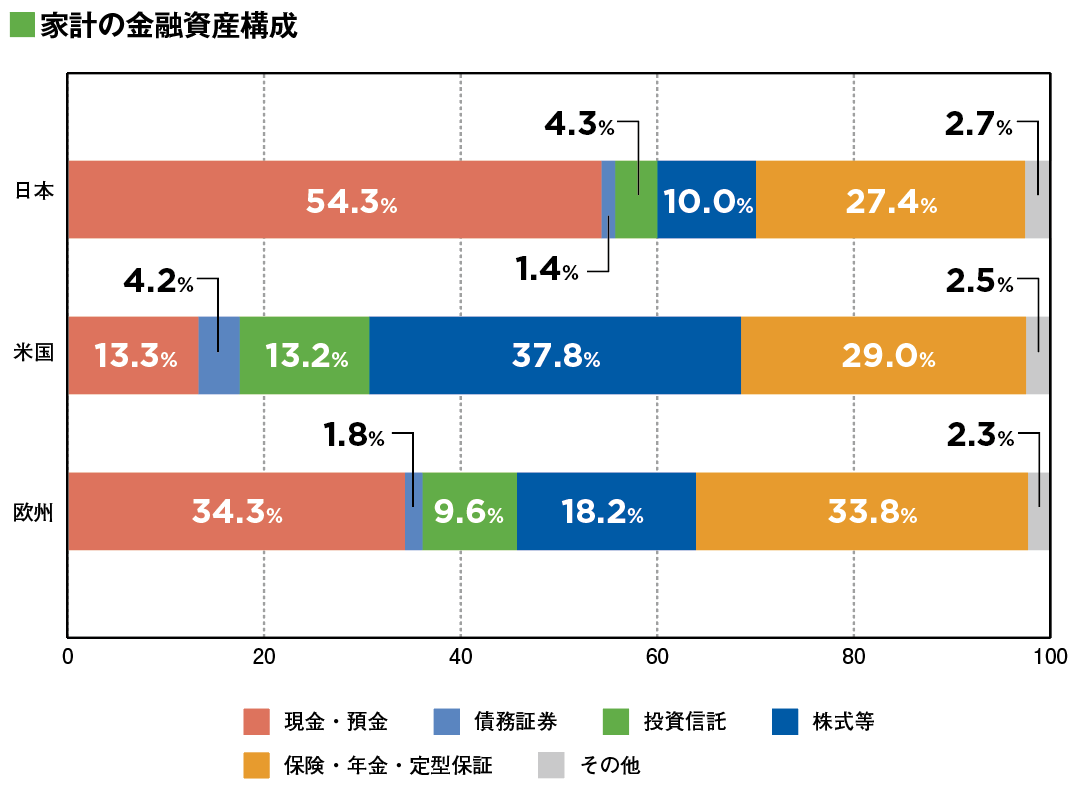

「貯蓄から投資へ」という日本政府の方針が初めて打ち出されたのは、小泉内閣が発足後最初にまとめた「骨太の方針」(2001年6月)からとなります。政府の方針に沿って、証券優遇税制がスタート。預貯金利子の税金は20%に据え置かれる一方で、株の売却益や配当金にかかる税金は10%に引き下げられ(2013年12月まで)、先進国の中では並外れて預貯金に偏っている個人金融資産の運用をできる限り株式、債券、投資信託に振り向けようとしました。

しかし、思うように投資への移行は進まず、新たな制度として2014年1月からNISA(少額投資非課税制度)が導入されましたが、日本では「投資=怖い」「投資=損する」というイメージが強く、活用されるまで時間を要する結果となっています。

貯蓄から投資信託へ 移行をはかる

現在の岸田総理は、さらなるNISAの拡充や預貯金を資産運用に誘導する仕組みの創設などを通じて「投資による資産所得倍増を実現する」と発言しています。現在の超低金利下の日本では、預貯金だけでは資産は増えず、老後も安定した生活が送れない状態におかれていることを認識するべきだということです。

現在、個人の資産形成手段として導入されているつみたてNISAやiDeCo(個人向け確定拠出年金)は、「積立、長期、分散」を目的としています。これまでの貯蓄一辺倒の資産形成を、運用による資産形成にシフトしていく手段として、多くの個人に活用されることを念頭に制度導入されたものであり、その中心を担うものが「投資信託」です。 このように、日本でも今後の資産形成の中心は「貯蓄から投資信託へ」移行していると言えるのです。