つみたてNISAで節税上手に

2022.07.05

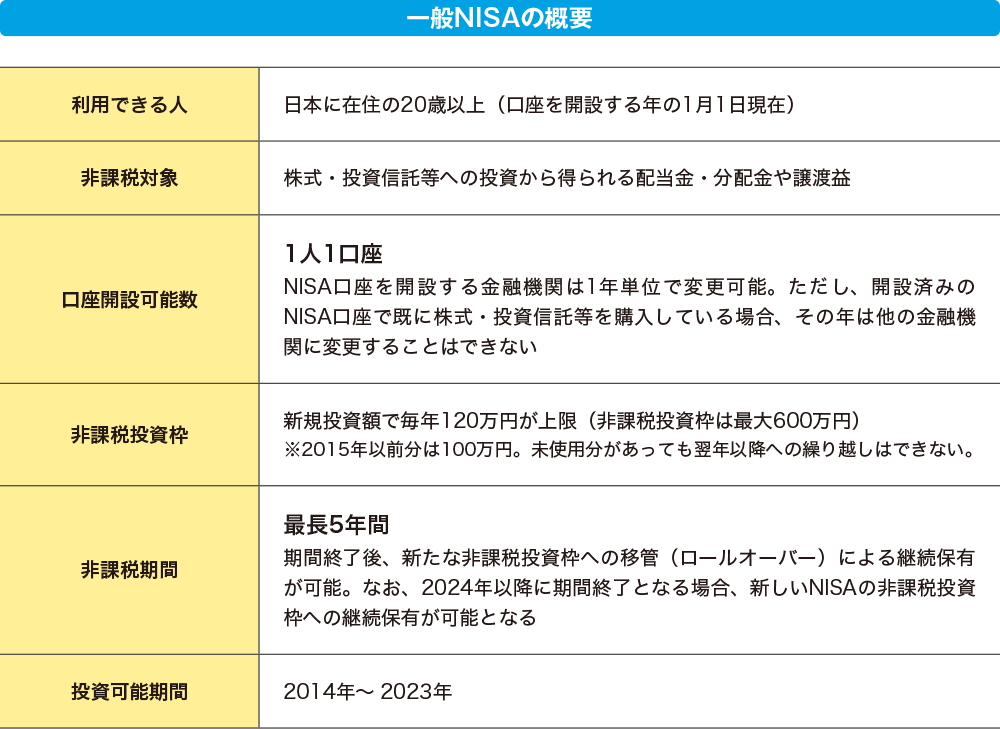

1年につき120万円まで買える

中長期で投資信託を保有する場合は、NISA(ニーサ・少額投資非課税制度)口座での運用を検討してみましょう。

NISAは2014年にスタートした個人投資家向けの非課税制度で、1年あたりの投資限度額が120万円までと決まっていますが、NISA口座で得た運用益は非課税になります。

通常の口座(特定口座・一般口座)で売買すると、利益に対して20・315%の税金がかかります。例えば、特定口座で取引して1年間で10万円の利益が出た場合は2万315円の税金が差し引かれます。また、保有した株式を5年目に売却して100万円の利益を得たとした場合、20万3150円もの税金が発生します。NISA口座を利用して5年目までに売却した場合は、この税金がかからないのです。

NISA口座で購入した株式や投資信託などの利益は、最長5年間非課税となります。例えば、2022年にNISA口座で買った投資信託で受け取った普通分配金であれば、2026年まで非課税となり、売却時の利益も非課税となります。

また、NISA口座の投資限度は年間120万円ですので、5年間の非課税購入枠を活用すれば、600万円の非課税投資ができることになります。投資家にとっては、税金も一種のコストですので、NISA口座を使うことは大きなメリットとなります。

制度の変更で「新NISA」に

NISA口座で、株式など投資した金融商品を売却した場合、その購入した金額の枠は復活しません。例えば、50万円で株式を購入した場合、その年のNISA枠は70万円となり、その株式を売却した場合でも70万円の枠は120万円には戻りません。また、120万円の非課税投資枠を使いきれなかった分は消滅し、翌年の非課税投資枠120万円には加算されません。

現行のNISAは2023年までの制度となっており、2020年からNISAをはじめた人は480万円の非課税枠しかないということになります。

そこで2020年の税制大綱では、今までのNISAとは制度を変更した「新NISA」として2028年まで期間を延長することを決定しました。新制度では、限られた低リスク商品だけを購入できる1階部分(20万円まで)と、従来通り株式等にも投資できる2階部分(102万円まで)の2階建てで、年間計122万円まで使える仕組みに変更されます。

NISAの非課税メリットを最大限活用するためには、5年間という非課税期間を最大限生かせるような中長期で投資できる商品が適しているといえます。