総資産を確認して頭金と手元に残す金額を決める ~将来必要となる支出を計算する~

2022.11.30

人生の三大支出を中心にマネープランを考える

住宅ローンでいくら借りるかは収入や資産状況、家族構成やライフプランなど、さまざまな条件で違ってきます。金融機関へ住宅ローンの相談に行くと、「頭金は物件価格の〇%、お客さまの年収は△△万円ですので、□□□万円までお貸しすることができます」というような説明を受けることがありますが、これは年収をもとにした「金融機関が貸すことができそうな額」であり、「金融機関が貸したい額」でもあります。決して、「問題なくローンを返済できる額」でもなければ「幸せなライフプランを実現できる額」でもありません。

そこで、自分にとって最適な借入金額を決めるためには、まず自分の総資産額を確認し、ローン返済期間と将来のライフプランを考え、頭金と毎月の返済額を決め、そこから無理のない借入額を計算するという順番となります。

総資産を確認して頭金を決める

書籍やネット情報で「頭金は20~30%程度用意」と解説しているのを見かけますが、必ずしもこの金額がすべての人に当てはまるわけではありません。少しでも借り入れる額を少なくするために手持ち資産のほとんどを頭金にしようとする人がいますが、これはとても危険なことです。

巻頭でも解説したように、住宅ローンの支払計画を決めるには、日々の生活費だけではなく、教育資金や老後資金の準備を考えたマネープランが必要になってきます。今後必要となる支出、そしてリスク管理として必要となる額を計算し、総資産額から手元に残す資産を引いた額が「頭金」として使える額になります。

手元に残しておく金額を決める

まず、現在の資産状況を一覧表にしてみましょう。預貯金から株式や債券、投資信託、各種保険や金などの現物資産まで、現金へ換金できる資産をすべてリストアップし現在の資産の一覧表を作成します。次に、残しておく資産を検討します。主な判断基準は、教育資金や老後資金などライフプランに合わせた支出のための資金と、病気や予期せぬ収入の減少や失業に備えたリスク管理のための資金かどうかです。

教育資金と老後資金は、目標金額を決めて、毎月の積立できる金額から不足する金額を計算して、いくら残すかを決めます。次に、リスク管理のための資金として、入院保険や年金保険など将来のために必要なものはそのまま継続し、さらに、毎月の家計費の6カ月から1年分を目安に残します。このように、総資産額からそれぞれ残しておく資産額を引くことで、頭金として使って良い金額を算出することができます。

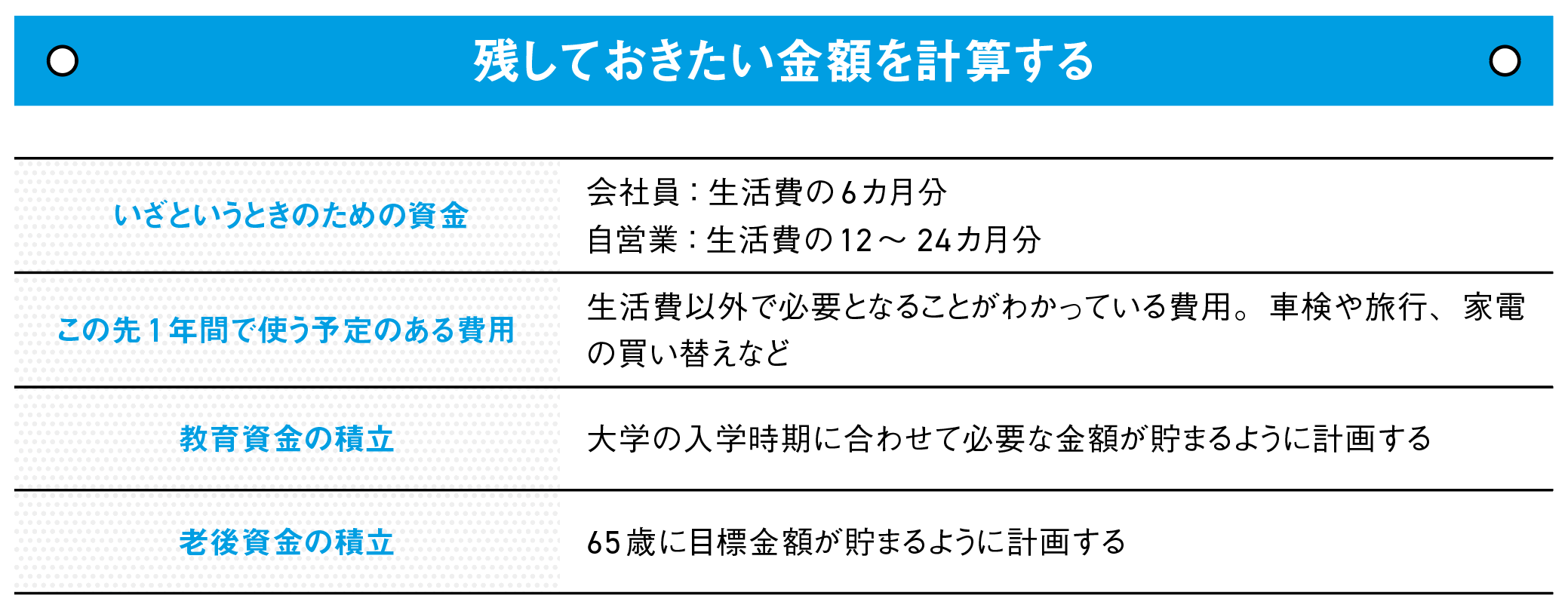

残しておきたい金額を計算する

いざというときのための資金

会社員 生活費の6ヶ月分

自営業 生活費の12~24ヶ月分

この先1年間で使う予定のある費用

生活費以外で必要となることがわかっている費用。車検や旅行、家電の買い替えなど

教育資金の積立

大学の入学時期に合わせて必要な金額が貯まるように計画する

老後資金の積立

65歳に目標金額が貯まるように計画する

※低金利時代最後のチャンス!? 住宅ローン かしこい借り方・借り換え方(2022年8月30日 発売)掲載記事を転載