遺産の種類と調査 ~どんな財産が、いくらあるのか~

2022.11.25

相続人の特定の次は財産の調査です。現金、預貯金、有価証券、不動産、車や貴金属、芸術品、仮想通貨や商品券など金銭的価値があるものは基本的にすべて相続の対象になります。

遺産の種類と評価

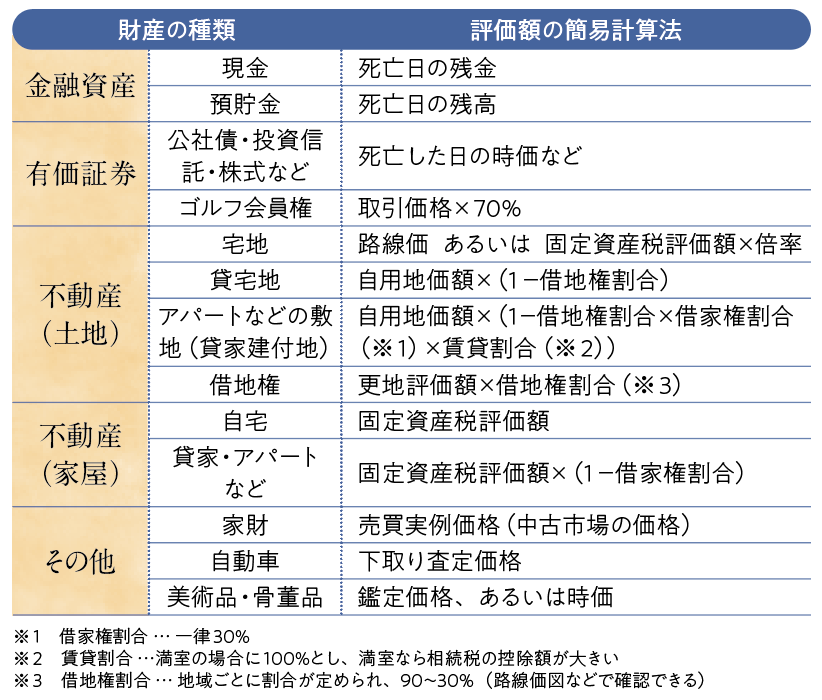

プラスの相続財産

金融資産現金:死亡日の残金

預貯金:死亡日の残高

有価証券

公社債・投資信託・株式など:死亡した日の時価など

ゴルフ会員権:取引価格×70%

不動産(土地)

宅地:路線価 あるいは 固定資産税評価額×倍率

貸宅地:自用地価額×(1-借地権割合)

アパートなどの敷地(貸家建付地):自用地価額×(1-借地権割合×借家権割合(※1)×賃貸割合(※2))

借地権 更地評価額×借地権割合(※3)

※1 借家権割合 … 一律30%

※2 賃貸割合 …満室の場合に100%とし、満室なら相続税の控除額が大きい

※3 借地権割合 … 地域ごとに割合が定められ、90~30%(路線価図などで確認できる)

不動産(家屋)

自宅:固定資産税評価額

貸家・アパートなど:固定資産税評価額×(1-借家権割合)

その他

家財:売買実例価格(中古市場の価格)

自動車:下取り査定価格

美術品・骨董品:鑑定価格、あるいは時価

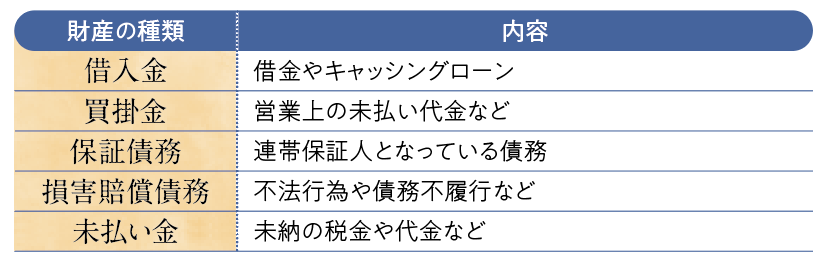

マイナスの相続財産

借入金:借金やキャッシングローン買掛金:営業上の未払い代金など

保証債務:連帯保証人となっている債務

損害賠償債務:不法行為や債務不履行など

未払い金:未納の税金や代金など

相続財産とならないもの

死亡保険金(みなし財産):故人以外が受取人のもの(税務上は相続財産となる)死亡退職金:賃金の後払いの性質であれば相続財産に

香典・葬儀費用:香典も香典返しも法律上・税務上の相続財産ではない

祭祀財産:墓地・位牌・仏壇・遺骨など

その他:一身専属権など

財産は多種多様プラスもマイナスも財産です

被相続人が所有していたものは、すべて相続財産となります。現金や預貯金、不動産などのプラスの財産だけでなく、生前の借金や未払い金、住宅ローン、連帯保証人になっていた保証債務などのマイナスの財産(負債)も相続財産です。なお、被相続人が誰かに貸したお金(債権)は返還請求の権利を相続することができるのでプラスの財産となります。財産をすべて調べたら、遺産目録を作成します。これは遺産分割協議(72ページ参照)や相続税の計算に必要となるので、必ず作成しておきましょう。

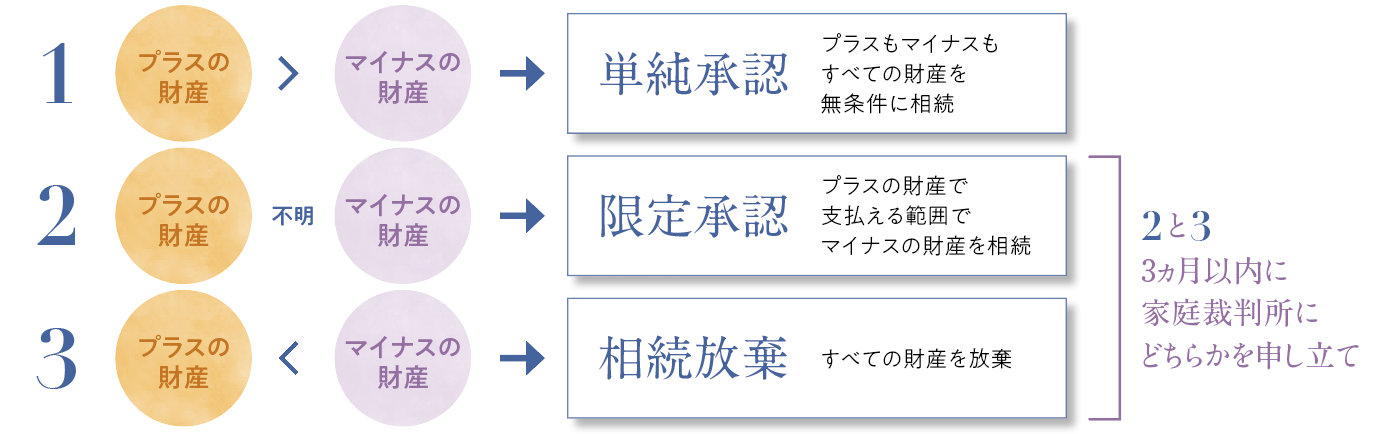

相続の3つの方法

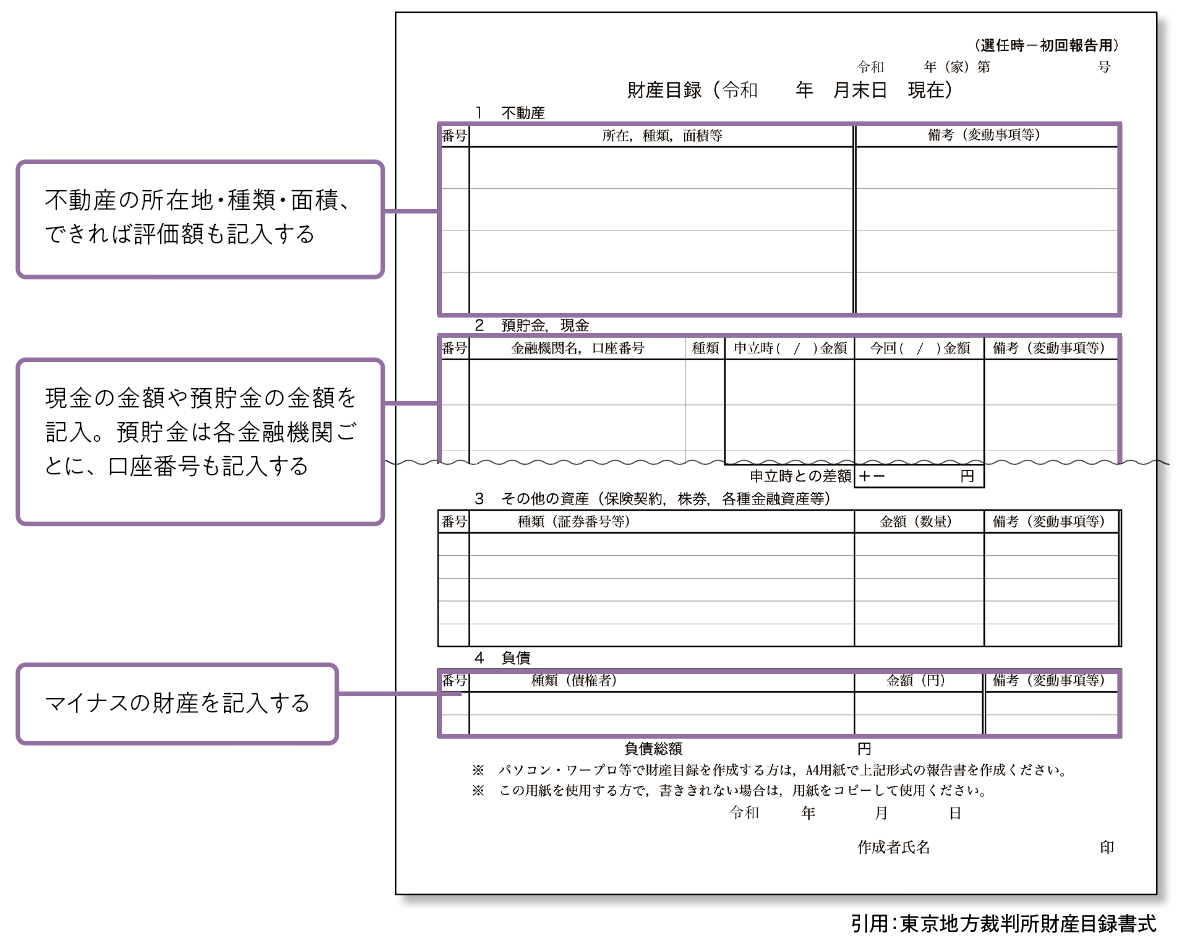

財産目録の書き方

財産目録の作成は法律上の義務はありませんが、遺産分割協議や相続税の計算に役立ちます。決まった書き方はありません。裁判所のホームページなどで書式をダウンロードできます。

財産になる権利とならない権利

財産となる権利は「ゴルフ会員権」「特許権」「商標権」「著作権」「損害賠償請求権」などで、「親権」「扶養請求権」「生活保護受給権」「運転免許」「医師や弁護士などの免許や資格」などは財産にはなりません。これらを「一身専属権」といいます。非課税の財産とは

(1)墓地や墓石、仏壇、仏具、神棚や庭内神し(自宅などの敷地内にご神体を祭っている社など)などの日常礼拝しているもの(宗教・信仰に関する物品)(2)相続人が国や地方公共団体などに寄付をした相続財産

(3)非課税枠内で相続人が受け取る生命保険や死亡退職金

などです。(3)の相続人が受け取る生命保険や死亡退職金は「500万円×法定相続人の人数」の金額までは相続税のかからない非課税財産で民法上は受取人の固有の財産となるため遺産分割協議の対象外ですが、税務上は「みなし相続財産」となり相続財産に加える必要があります。

※図解身内が亡くなったときの届出と手続きのすべて2022年版(2022年1月30日 発売)掲載記事を転載