iDeCoで老後資金をつくる

2022.08.22

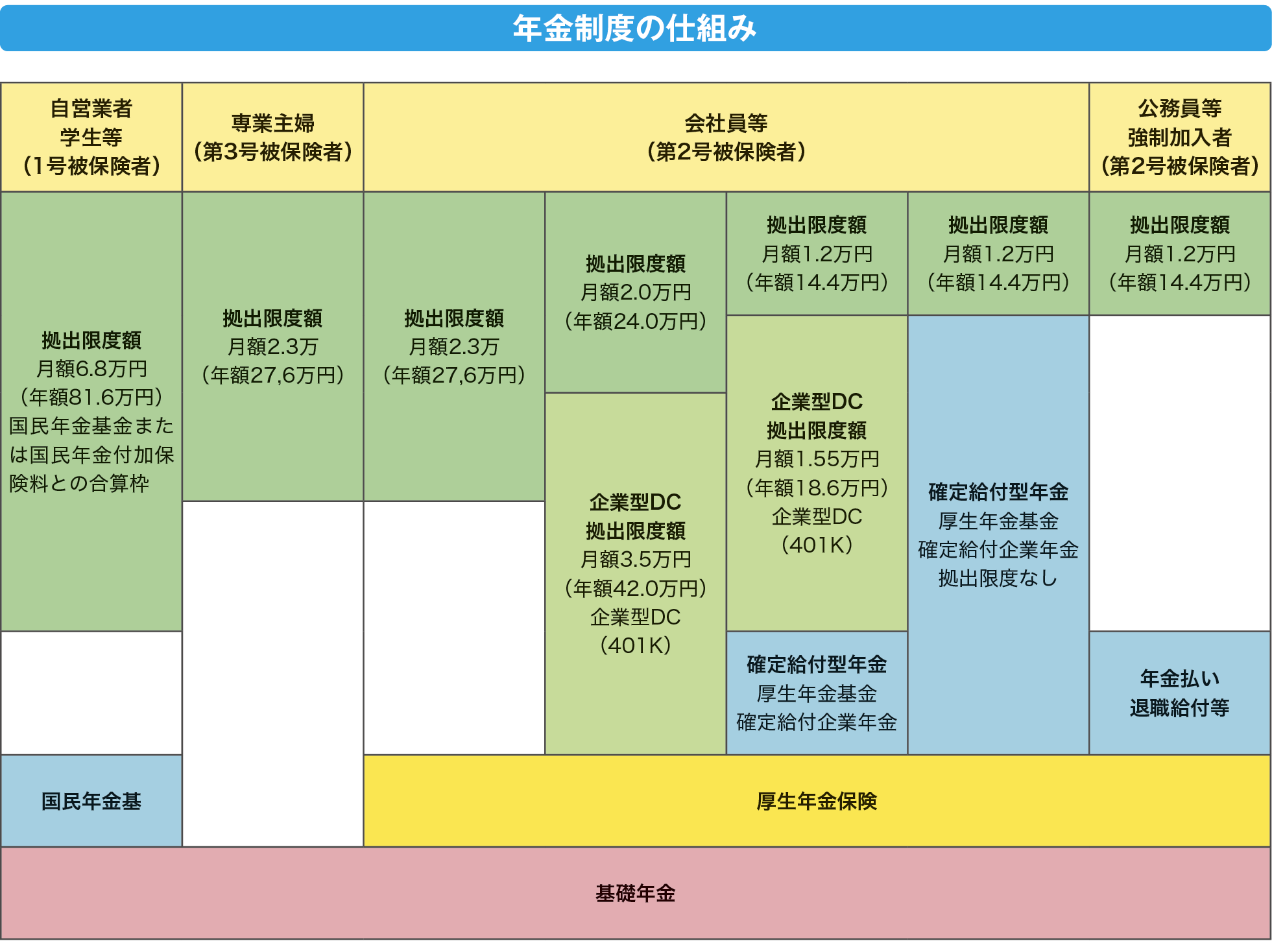

iDeCoの活用はいまや当たり前に

iDeCoは2001年の確定拠出年金法施行以降、制度改正を重ねて活用の幅や利便性が大きく向上されました。2020年以降では新型コロナウイルスの感染拡大という社会的不安を背景に若年層の加入者数が増加し、2021年11月時点で224万人を超えています。

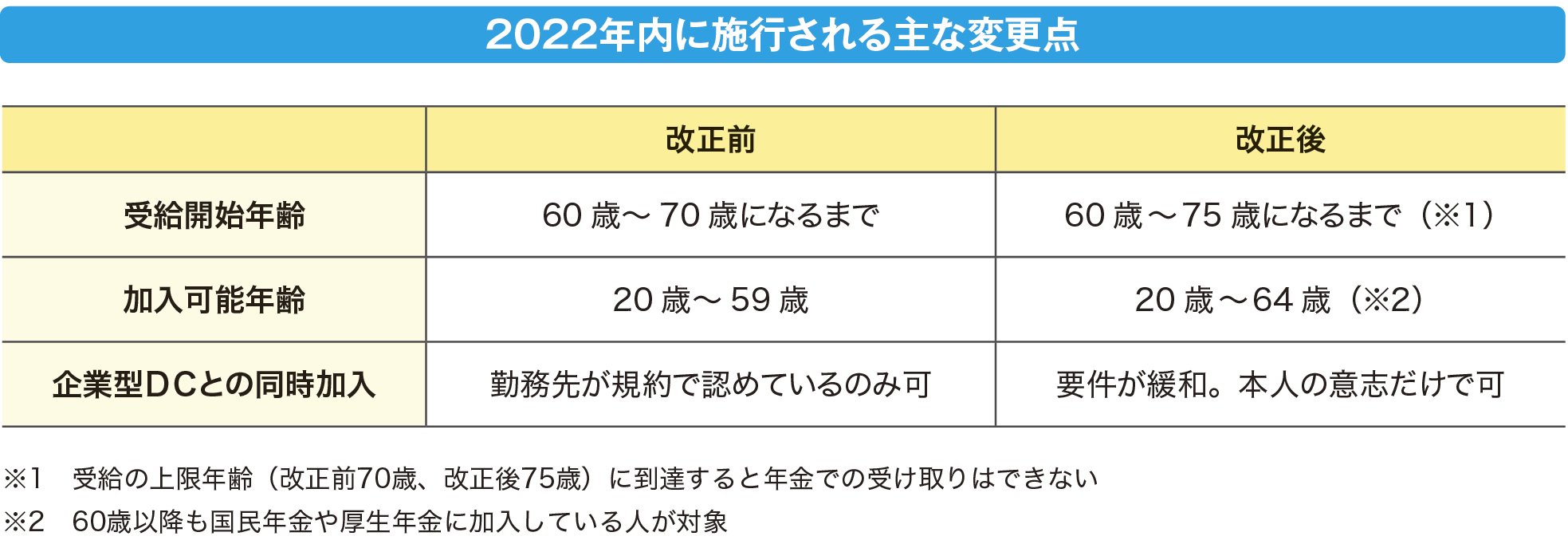

2022年度にはさらなる制度改正が行われ、人生100年時代に向けて受給開始年齢の延長と加入可能年齢の拡大、これまで企業型DC加入者がiDeCoに同時加入する際に設けられていた制約が撤廃されることになります。今やiDeCoは必要不可欠のものとして認識され始めているのです。

iDeCoの最大の特徴は節税メリットで、自分で決めた掛金の全額が所得から控除されます。例えば、毎月の掛金が1万円の場合は年額が12万円となり、年収800万円で課税される所得が330万円超695万円以下の人であれば、所得税20%、住民税10%の合計3万6千円が軽減されることになります。

所得控除の手続きは、国民年金基金から「小規模企業共済等掛金払込証明書」が発行されるので、国民年金の第1号・第3号被保険者の場合は確定申告を行うことになります。国民年金の第2号被保険者で給与からの天引きであれば、手続きは不要です。口座振替なら、年末調整で申告します。

iDeCoの運用では、定期預金、保険商品、投資信託から自分で許容できるリスクのレベルや目標とする利回りなどを決め、商品を選んで掛金を運用します。通常は運用益に源泉分離課税20・315%が課税されますが、iDeCoの運用益はNISAと同様で課税されず、運用益は再投資の資金に加算されます。

最大のメリットは節税 受け取り時も有利

iDeCOは老後資産の構築を目的にしている制度なので、受け取り方法は年金、または一時金を選択できます。金融機関によっては年金と一時金を組み合わせて受け取ることができ、年金として受け取るのであれば「公的年金等控除」が適用されて税額が抑えられるようになっています。一時金で受け取る場合は退職所得控除の対象となり、20年間積み立てると800万円までが非課税になることになります。

iDeCOは原則として 歳になるまで積み立てた資産を引き出すことができません。60歳から受け取るためには10年以上の通算加入者等期間が必要となり、期間に応じた受給開始年齢が定められています。

ただし、通算加入者等期間は、加入者期間と運用指図者期間を合算した期間なので、毎月一定の掛金を拠出している期間だけでなく、掛金の拠出を止め、運用だけを行っている期間があったとしても、支給要件に合算されます。

口座開設時には 手数料をチェック

なお、iDeCoの口座では証券口座や銀行口座と異なり、手数料がかかります。加入時に国民年金基金連合会と金融機関に支払う初期手数料と、運用期間中に毎月金融機関、国民年金基金連合会、事務委託先金融機関に支払う手数料が必要となります。国民年金が未納などの理由でiDeCoの掛金を還付する時にも手数料が必要です。

手数料の額は金融機関ごとに違いますので、できるだけ安い金融機関を選ぶことが重要となるでしょう。

iDeCoの運営管理機関である金融機関は、証券会社や銀行、保険会社など219社(2021年1月現在)あります。

どの金融機関でも共通でかかるコストは、加入時に国民年金基金連合会に支払う手数料2829円、運用期間中に国民年金基金連合会へ支払う手数料105円、事務委託先金融機関へ支払う手数料66円です。

金融機関によっては、運営管理機関手数料が1万1千円ほどかかったり、運用中に口座管理手数料がかかったりするところもありますので、金融機関を選ぶ際には事前に各手数料の金額を調べておくことをおすすめします。