リタイア後はいくら必要? 老後の生活資金対策は早めが肝心!

2022.08.17

人生100年時代の準備は大丈夫か

2019年6月、人生100年時代を見据えた資産形成を促す報告が金融庁から発表されました。

この報告で、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になり、現行の公的年金制度に頼った生活設計だけでは資金不足に陥る可能性があるとして、長期・分散型の資産運用の重要性が示されました。

その後、金融大臣から「一定の前提で単純な試算を示しただけであり、そうではない人も多くいる」との釈明がありましたが、現実的に、一定の蓄えがないことには自分が望むような生活が成り立っていかないということになるかもしれません。

実際に老後必要なお金はどのくらいなのでしょうか。

老後の収入を年金で賄うのは難しい

厚生労働省が発表している公的年金のモデル世帯(夫は平均賃金で40年勤務、妻はその間専業主婦)の2019年度の年金額は、1カ月あたり22万1277円となっています。かたや、2020年家計調査報告の世帯属性別の家計収支(2人以上の世帯)によると、60代世帯の消費支出は1カ月平均約29万円、70代以上世帯は同約23万円です。

つまり、公的年金だけの収入で考えると、70歳までの5年間で約420万円、90歳までの20年間で約270万円の不足となり、比較的年金額が多いとされるモデル世帯でも25年間で約700万円の不足が発生することになります。このような現状から、各自で貯蓄や資産の運用など年金以外の収入を確保する必要があるといえるのです。

年金をあてにせず各自で備えることが必要

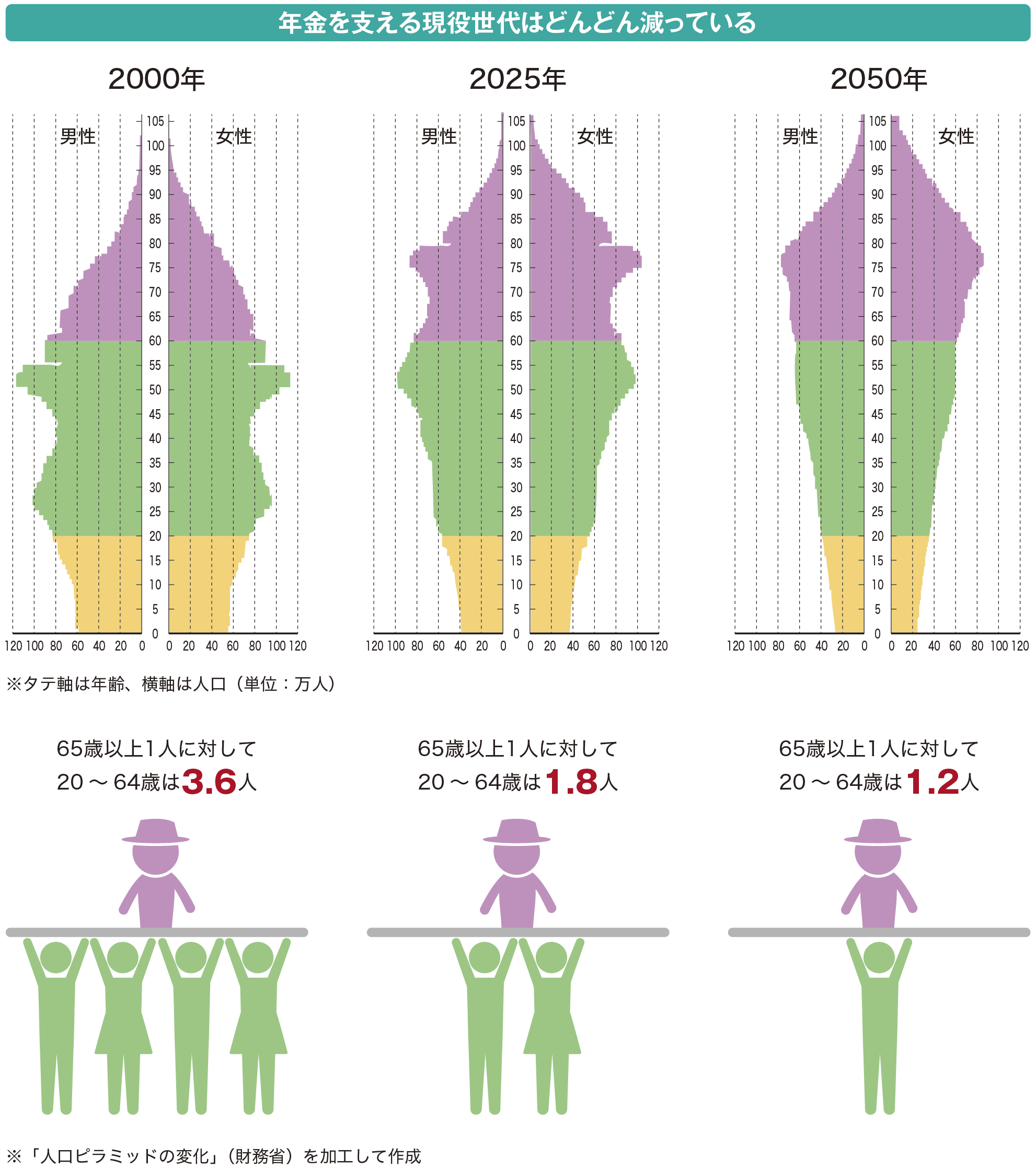

2021年9月に総務省が発表した統計トピックスによると、日本の総人口(2021年9月現在推計)は前年に比べ約51万人減少している一方、65歳以上の高齢者は約22万人増加し、総人口に占める割合は29・1%と過去最高になりました。この割合は今後も上昇が続くとみられ、2040年には35・3%になると見込まれています。

日本の公的年金制度は、「賦課方式」と呼ばれる、現役世代が年金受給世代を支える仕組みになっています。今後ますます人口減少と高齢化が進むと予想されているなかで、現役世代が減少し、年金受給者の比率が上がっている現在の日本の構造では、将来の保険料負担の増加や年金の削減が必至となります。今までのように老後資金を公的年金だけに頼るということは難しくなり、老後の収支を自助努力で計画しなければならない状況となることが予想されるのです。