自分で資産形成しなければならない日本の現状……

2022.07.04

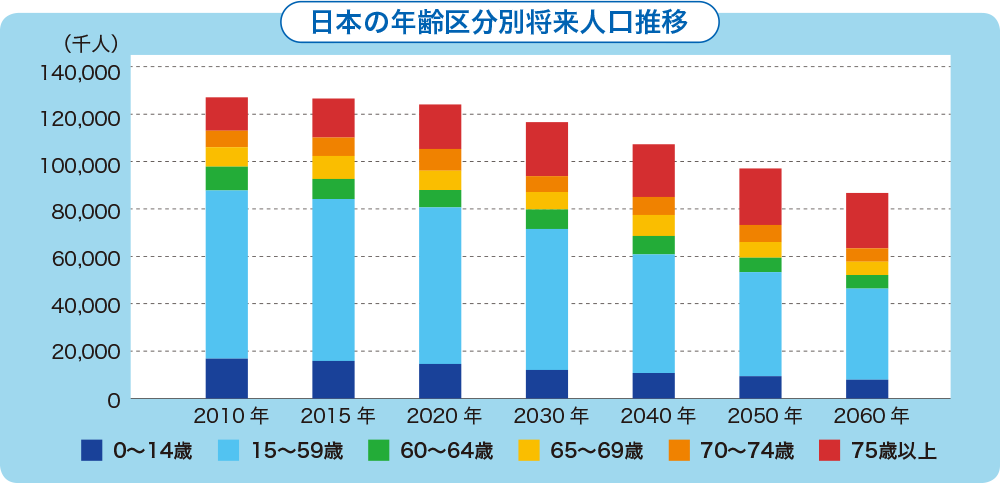

少子高齢化により労働人口が減少

日本では、1990年代初めのバブル崩壊からの金融不況、2000年代初頭の米国ITバブルの崩壊や米国同時多発テロ、そして2008年のリーマンショックなどの影響により、長期にわたる低金利と株価の低迷を伴った「失われた20年」といわれるデフレが続きました。以来、日本経済は、他国のように経済成長の恩恵を受けることも少なく、デフレ状態から未だ抜け出せていません。

なぜ日本で「失われた20年」といわれるデフレが続いてきたのか、また、なぜ未だ抜け出せない状況にあるのかは、日本経済の構造的な問題が背景にあります。 日本は少子高齢化による労働人口の減少で、欧米に比べ経済成長の伸び率の低迷を余儀なくされてきています。

少子高齢化がもたらす影響は日本経済の低迷に留まらず、将来の生活資金ともいえる年金支給にも不安を与えることにもなっているのです。

個々が適切な投資で資産形成することが必要

このように、日本の経済は1960年代のような高度成長期から、減退低迷期に突入していることを認めなければならない状況です。

「失われた20年」以前は、経済成長の波に乗り、年金の不安もなく、個人で投資を行わずとも比較的安定した老後を過ごすことができました。

しかし今の時代、貯蓄を行うだけでは資産はほとんど増えず、前述のとおり年金の支給についてもかなり不安な状況です。

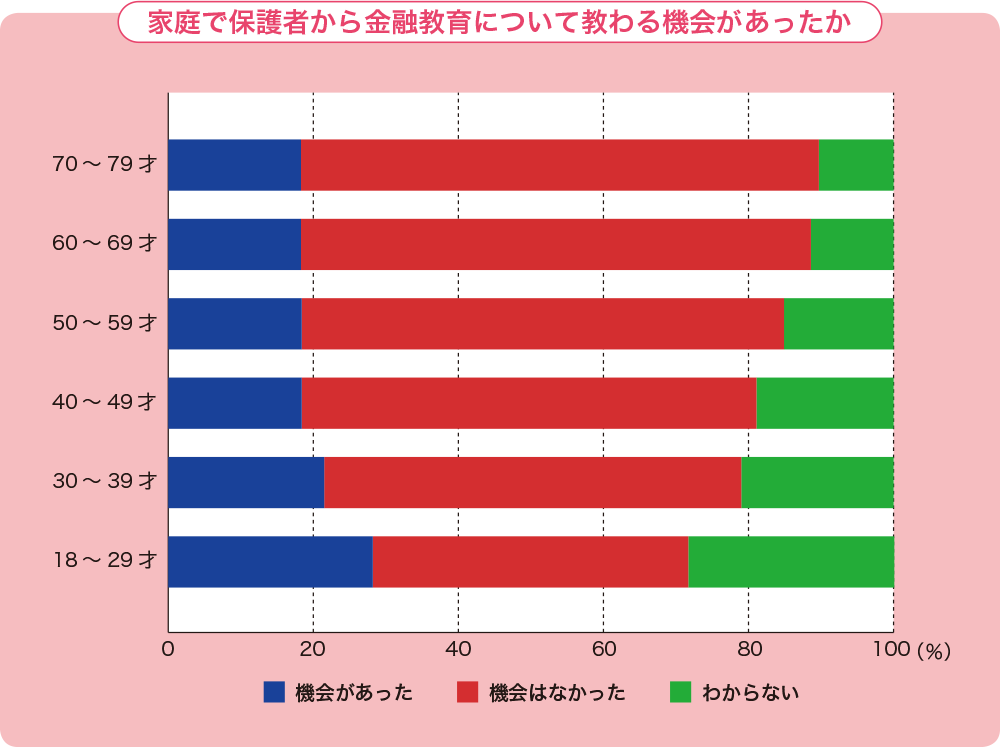

日本では元来、個人の金融リテラシーが極端に低く、お金を増やす、資産を運用するという、欧米ではごく当たり前の感覚が、「卑しい考え」のように思われていた事実があります。

しかしこれからは、一人ひとりが個々の金融リテラシーを高め、適切な投資を行い、自分自身で資産を形成する必要に迫られているということを認識しなければなりません。

学習指導要領の改訂で金融教育が義務化

文部科学省が定める教育課程の基準である「学習指導要領」の改訂で、金融商品による資産形成という視点を学校教育に盛り込むことが求められることになりました。

小学校では2020年度から、中学校では2021年度からすでに授業に導入されており、高等学校では2022年4月からのスタートとなります。

高等学校では、家庭科や公民科で「資産形成」「資産運用」の視点が織り込まれることになっています。

この授業は、生活基盤を支える貯蓄と各自のライフプランに応じた投資が必要であること、長期的かつ計画的な資金管理が重要であること、金融商品には価格変動リスクがあることなどを理解させる目的で行われるということです。

このように、これからの日本では、学校の授業によって子どもたちに投資やお金に関することを学ばせていくことになります。

子どもに学ばせるだけではなく、同時に親世代もお金や資産運用、投資に対する知識を増やし、リテラシーの改革をしていくことが必要となるでしょう。

自分の資産は自分で守り増やす

日本ではまだまだ「投資は難しそう」「何を選べばいいかわからない」「損をしたくない」「だまされそう」など、投資や資産運用に対して、とかくネガティブに考えている人が多いと思いますが、これからの時代には「投資」や「資産運用」が必ず必要となってきます。

個人個人がそれぞれ、自分の資産は自分で守り、増やして行くという認識が重要になってくるのです。 新型コロナウイルスという未曽有の感染症のまん延で経済も疲弊しているなかで、個人の資産管理がいかに重要であるかは、それぞれが十分痛感していることと思います。 今後の自分の資産管理をいま一度考えてみましょう。