国や企業にお金を貸して利息をもらおう。債券で運用する

2022.06.29

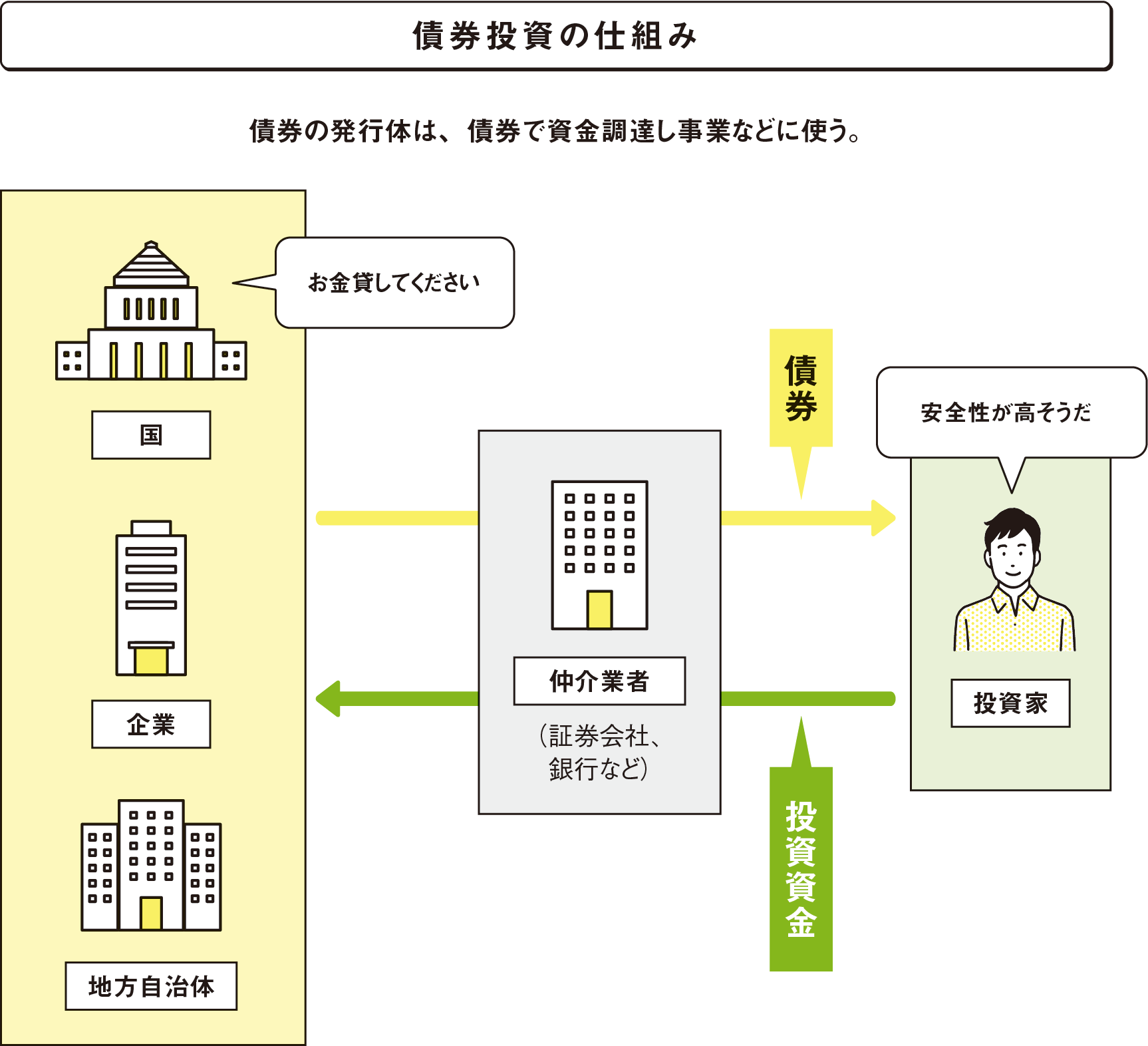

国や企業などにお金を貸す

債券は、お金を貸した証として発行される有価証券のひとつです。「貸す」という点が株や投資信託との大きな違いです。仕組みとしては預金に近いといえるでしょう。

銀行預金は、銀行にお金を貸すのと同じです。銀行はそのお金を使って利益をあげ、預金者は見返りに利子を受け取ります。

債券も同様に、企業、地方自治体、外国の公的機関などにお金を貸します。お金を借りた組織(債券の発行体)は、そのお金で事業などを行い、貸し手である投資家は定期的に利息を受け取ります。

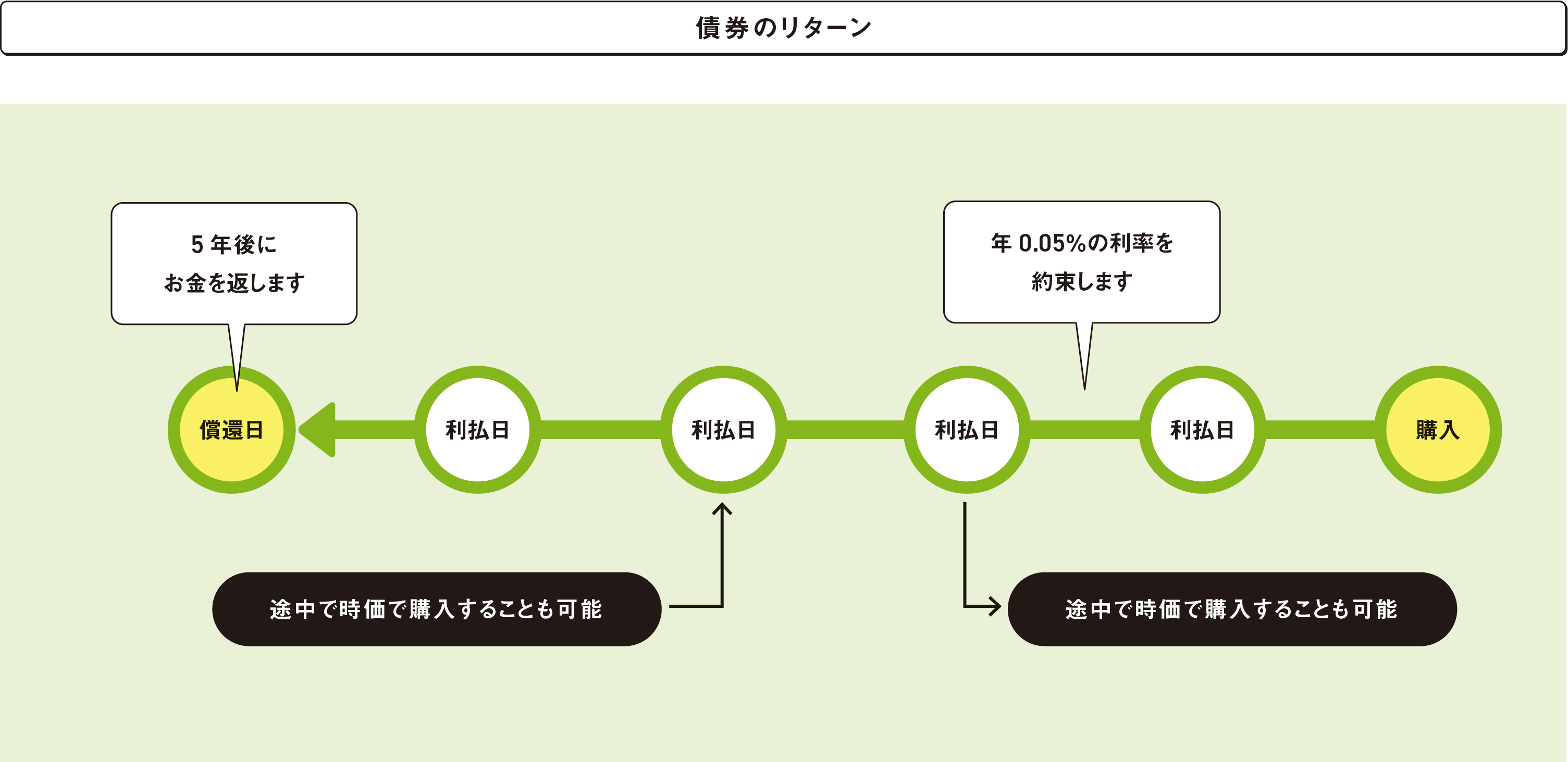

満期と利率が あらかじめ決まっている

利子収入の仕組みは銀行の定期預金と似ています。 銀行の定期預金は、預け入れる時にあらかじめ利率や満期で戻ってくる日が決まっています。債券も同じで、債券発行時に満期と利率が決まっています。

利率は発行体によって異なりますが、例えば国が発行する個人向け国債(固定5年)の場合は年0・05%の利子が受け取れます。 大手の定期預金と比べると債券の方が利率が高いものが多いため、直近で使う予定がないお金を中長期で運用する場合は、預金するよりも債券を持つ方が運用効率が高くなりやすいといえます。

満期日は、債券投資では「償還日」と呼ばれます。 基本的には、貸したお金が全額返ってきますので、株などと比べると元本割れリスクが小さいのが特徴です。

また、預金を中途解約できるように、債券は、債券そのものを市場で売却することによって現金化することができます。 ただし中途契約の場合は元本割れする可能性もあるので、注意が必要です。

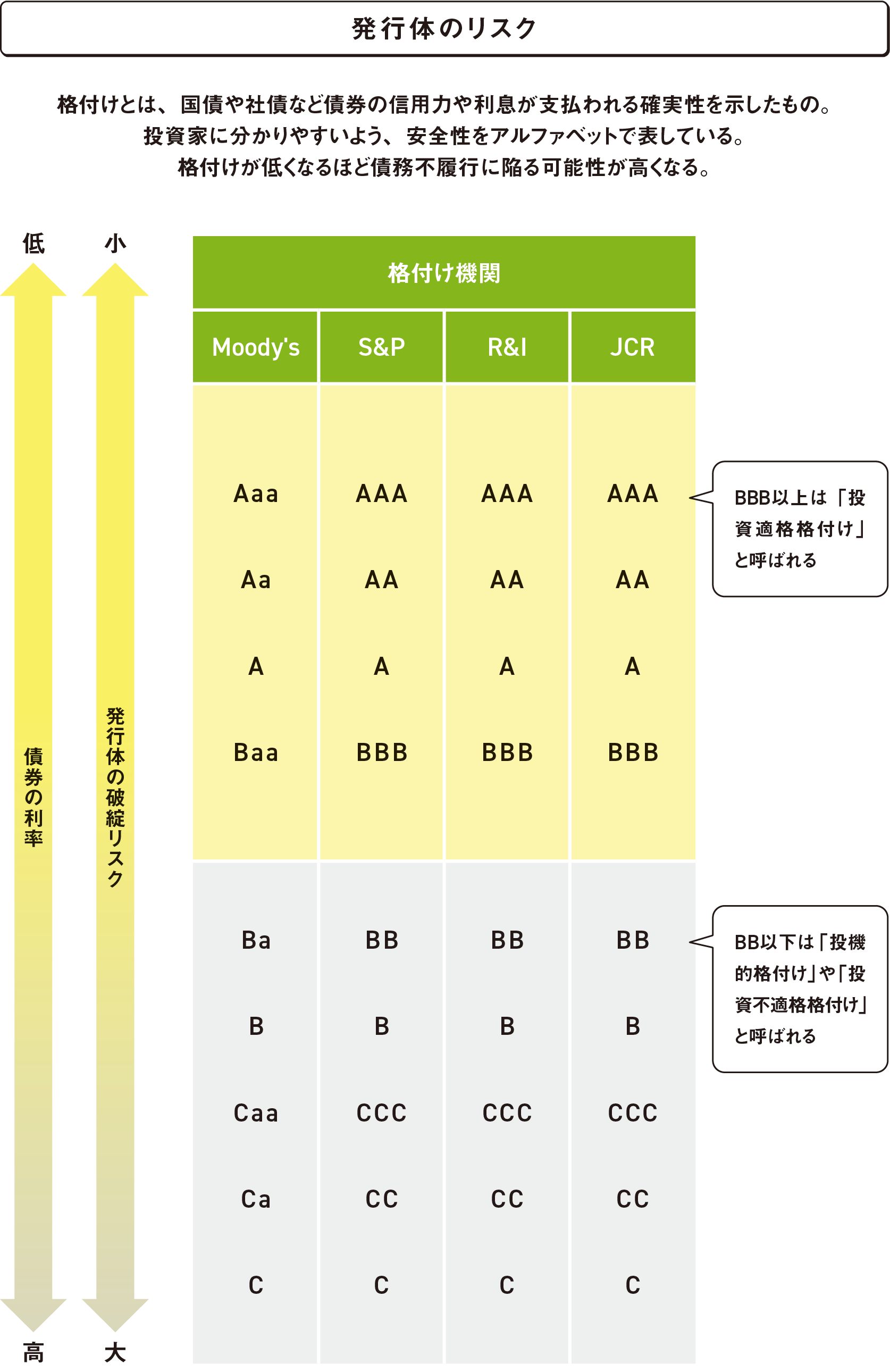

発行体によってリスク・リターンが異なる

債券のリスクは、発行体が破綻することにより貸したお金が減ったり、戻ってくるまでに時間がかかったりする可能性があることです。 そのリスクは発行体によって変わります。

例えば、国の破綻は極めて珍しいケースですので、お金を貸す相手(投資先)としてリスクが小さいといえます。一方、企業、地方自治体、新興国の政府機関などは、国よりも破綻するリスクが大きくなります。その分、国債よりも利率が高く設定されます。

ちなみに海外の発行体で、外貨建てで投資する場合は、為替変動によって利子や償還金の金額が変わることもあります。

発行体のリスクを見る際には、「格付け」が参考になるでしょう。格付けが高い発行体ほどリスク・リターンともに小さくなります。