為替変動と金利差で利益が出る

外貨預金でお金を増やす

2022.06.29

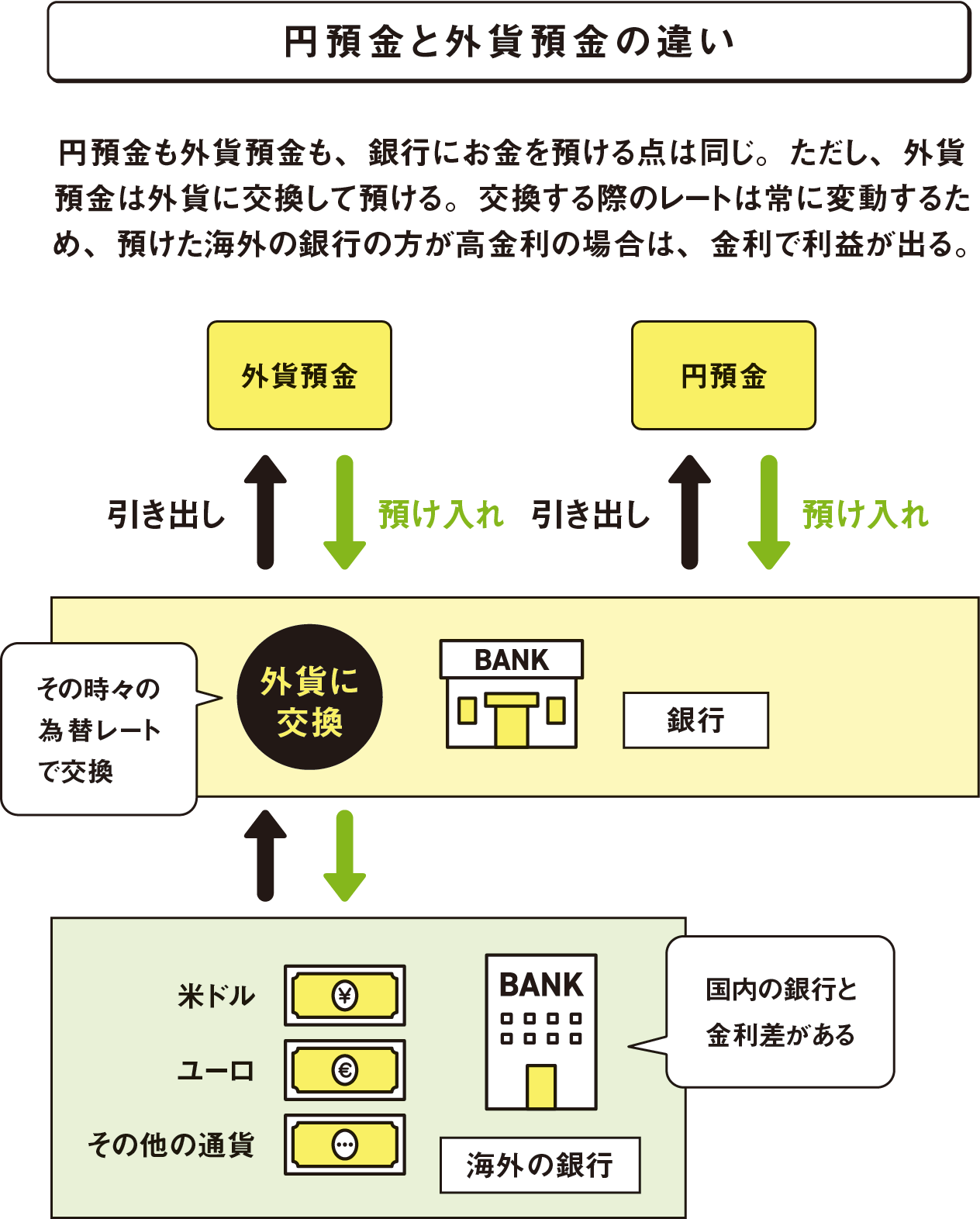

外貨預金は通貨そのものの取引

海外への投資では、外国企業の株などのほかに、海外の通貨そのもの(外貨)を取引することもできます。 その点で、外貨預金はもっとも手近な商品といえるでしょう。外貨の運用では外貨専用の口座が必要になりますが、銀行に行けばすぐに口座が作れますし、資産額の管理も売買もインターネットでかんたんに行うことができます。少額で始めたい場合には、外貨を積立方式で買っていくこともできます。

外貨預金の基本的な仕組みは、円預金と同じです。円預金が円をそのまま預けたり引き出すのに対し、外貨預金は円を外貨に交換した上で預けたり引き出したりするという点に違いがあります。

為替の値動きと金利差で利益が発生する

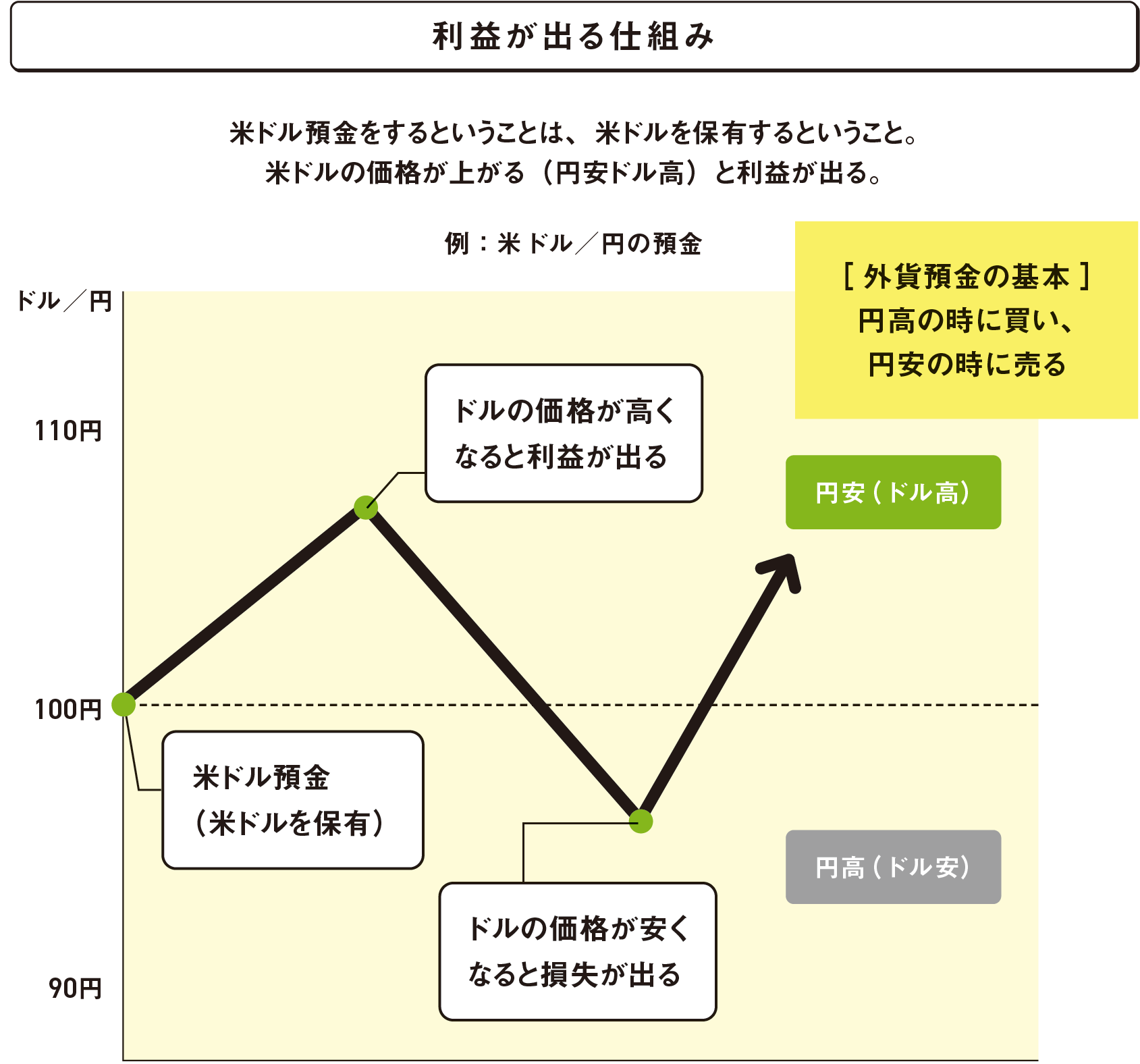

重要なのは、その時の為替レートです。為替は株価などと同じように常に変動しますので、その値動きによって利益が生まれます。

例えば、米ドルで預金する場合、1ドル=100円の時に預け入れ、110円に上がった時に円に戻すと、1ドルにつき10円の利益が得られます。10万円の外貨預金であれば1万円、100万円なら10万円の利益が発生するわけです。

このように、ドルに対して円の価格が上がる状態(例/1ドル=100円から110円)を円安といい、逆に、円の価格が下がる状態(例/1ドル=100円から90円)を円高といいます。外貨預金の基本は、円高の時に預け、円安の時に引き出す(円に戻す)ことです。

また、円預金はほぼ金利がゼロですので、預けていても増えませんが、外貨の中には金利が高いものがあります。例えば、オーストラリアドルやニュージーランドドルの金利は1%を超える場合もありますし、南アフリカの通貨であるランドの金利はさらに高くなっています。

このような外貨を中長期で持つことにより、利息(インカムゲイン)を得ることも可能です。高金利の通貨は値動きが不安定になりやすいという注意点もありますが、当面使う予定のないお金を外貨として持つのも有効な投資手段といえます。

実際の売買のレートを確認しよう

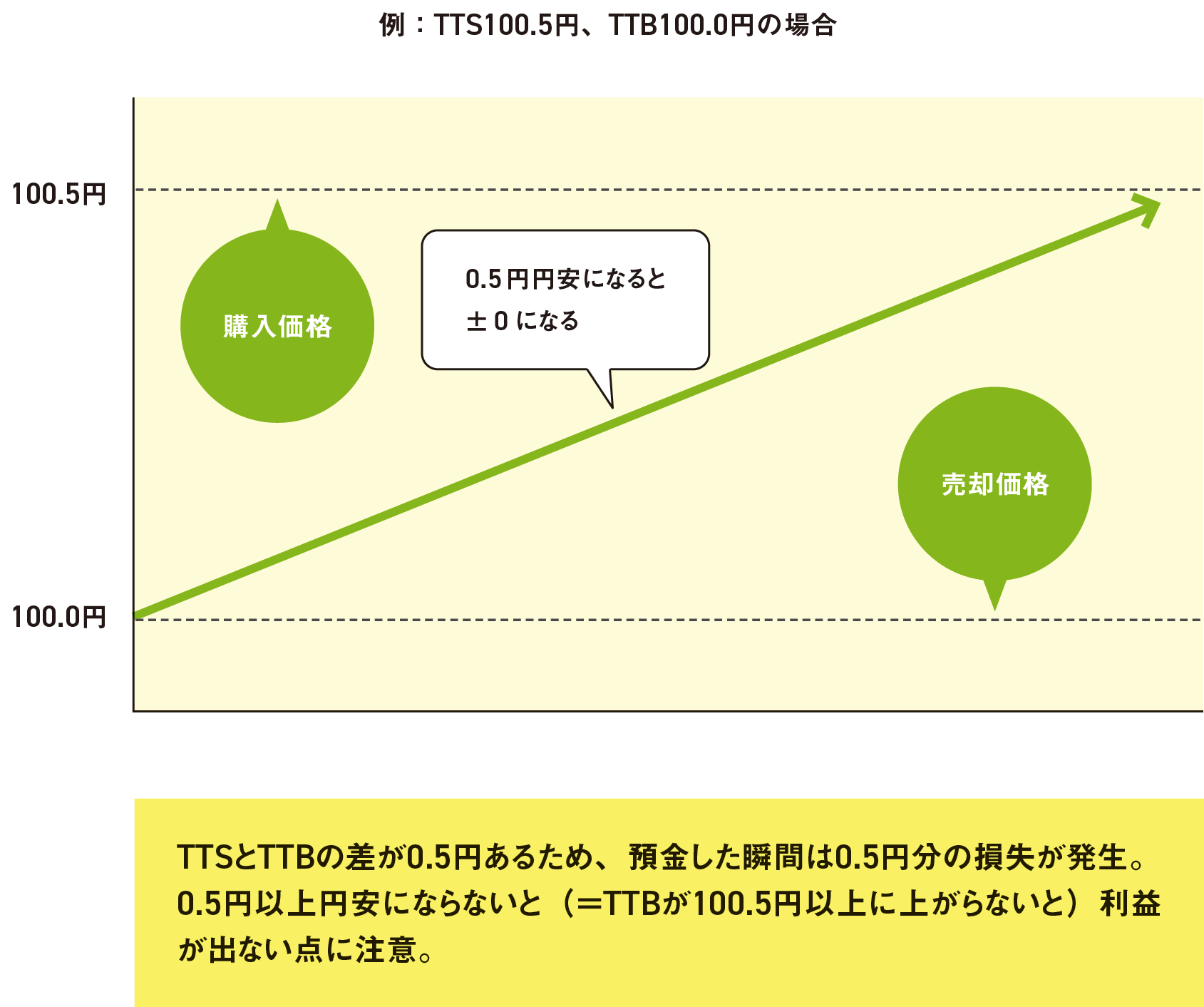

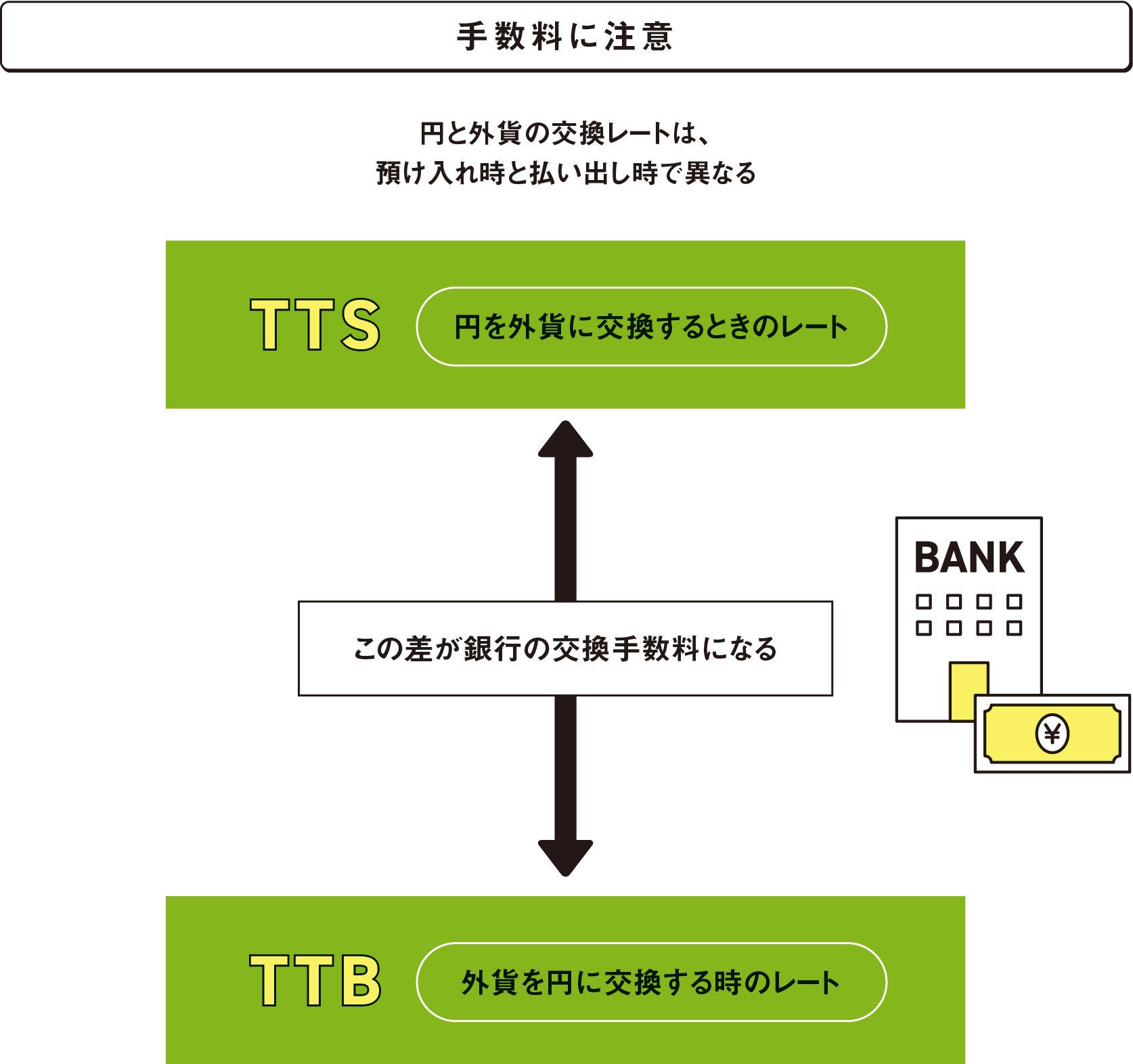

注意したいのは、外貨預金する際の手数料です。 銀行には円を外貨に換えるレート(TTS)と外貨を円に戻すレート(TTB)があり、大手銀行の場合、米ドルのTTSとTTBの差が0・5円ほどあります。ユーロや豪ドル、ポンドなどは1円以上空いていることも珍しくありません。

つまり、米ドルを買う場合は0・5円、その他の通貨の場合は1円以上円安にならなければ利益が出ないわけです。 そのため、外貨預金を始める場合は、ニュースなどで耳にする為替レートだけでなく、銀行で実際に売買するレートを確認することが重要です。また、売買頻度を減らし、手数料負担を減らすといった工夫も重要なポイントといえます。

外貨建て保険は予定利率が高い

「外貨建て保険」とは、契約者が支払った保険料を保険会社が外貨で運用する保険商品のことで、年金保険や終身保険など、将来的に保険金や解約返戻金が戻ってくる貯蓄型の保険のことです。

現在、日本で販売されている「円建て保険」の場合では予定利率が低水準となっており、返戻率も低くなっているので、貯蓄型の「円建て保険」は有利性がなくなっています。

これに対して、外貨建て保険は予定利率が高水準で返戻率も高いので、円建ての貯蓄性保険に対して有利性があるうえ、貯蓄型の円建て保険と比較すると保険料も安い傾向にあることから、「投資は怖いけど、リスクを抑えながら資産を有効活用したい」という層を中心に人気が集まってきています。